Portefeuillebeheer en volatiliteit van de markten

De resultaten van beleggingen schommelen: ze maken u noch een genie, noch een onbekwame.

De volatiliteit van de markten begrijpen

Het is vaak moeilijk om de evolutie van de waarde van onze beleggingen te begrijpen. Nu eens stijgen ze, dan weer dalen ze. Ze lijken nooit te beslissen welke tendens ze moeten volgen, en hun evolutie laat ons achter met een zigzaggrafiek die weinig zegt. Toch schuilt er achter dit kindergekrabbel een waar ballet van activa, waarvan de ceremoniemeester niets anders is dan de volatiliteit van de markten.

De financiële markten zijn immers zeer volatiel. Als men het zou wagen de historische rendementen van de befaamde aandelenindex S&P500 van 1900 tot 2023 te onderzoeken, en elk jaar te rangschikken op basis van zijn rendementspercentage, dan zou men vaststellen dat in 95% van de gevallen het rendement zich tussen -30% en +50% bevindt. Met andere woorden, door 100.000 euro te beleggen, zou u tussen -30.000 en 50.000 euro per jaar kunnen winnen! Ik geef het u toe, deze vork is zo breed dat ze bijna zou neerkomen op zeggen dat het antwoord op de vraag “Gaat het goed?” zich ergens tussen euforie en neerslachtigheid bevindt. En zelfs al was u rijk of roekeloos genoeg om het risico te aanvaarden 30% van uw belegging te verliezen, vergeet niet dat in 5% van de gevallen, oftewel gemiddeld één keer om de 20 jaar, de markt onder de -30% kan zakken (of, op gelijkaardige wijze, boven de 50% kan stijgen). Dat heeft zich voorgedaan in 2008, toen de ongelukkigen die hadden beslist te beleggen werden geconfronteerd met een tuimeling van -37%.

Nochtans is dat de harde realiteit van de markten. De rendementen kunnen aanzienlijk variëren van het ene jaar op het andere, en zelfs een goede diversificatie op het niveau van de activa van onze portefeuille vormt geen voldoende bescherming, tot groot ongenoegen van het comfort van de beleggers.

Maar is dat dan alles? Als zelfs een goed gediversifieerde portefeuille niet volstaat, moet men dan al zijn knikkers terugnemen en zich laten overweldigen door de angst dat de bliksem van de markten ooit op ons neerslaat? Gelukkig niet, want we hebben nog een andere bondgenoot om ons te helpen bij het beheer van onze portefeuille: de spreiding in de tijd.

Beleggen op de beurs met Tante Agatha

Om goed te begrijpen waarover het gaat, keren we terug naar de familieverhalen en nemen we het voorbeeld van dat van Tante Agatha. Bekijken we van dichterbij het portefeuillebeheer van haar familie…

De gewaarschuwde grootouders van Tante Agatha

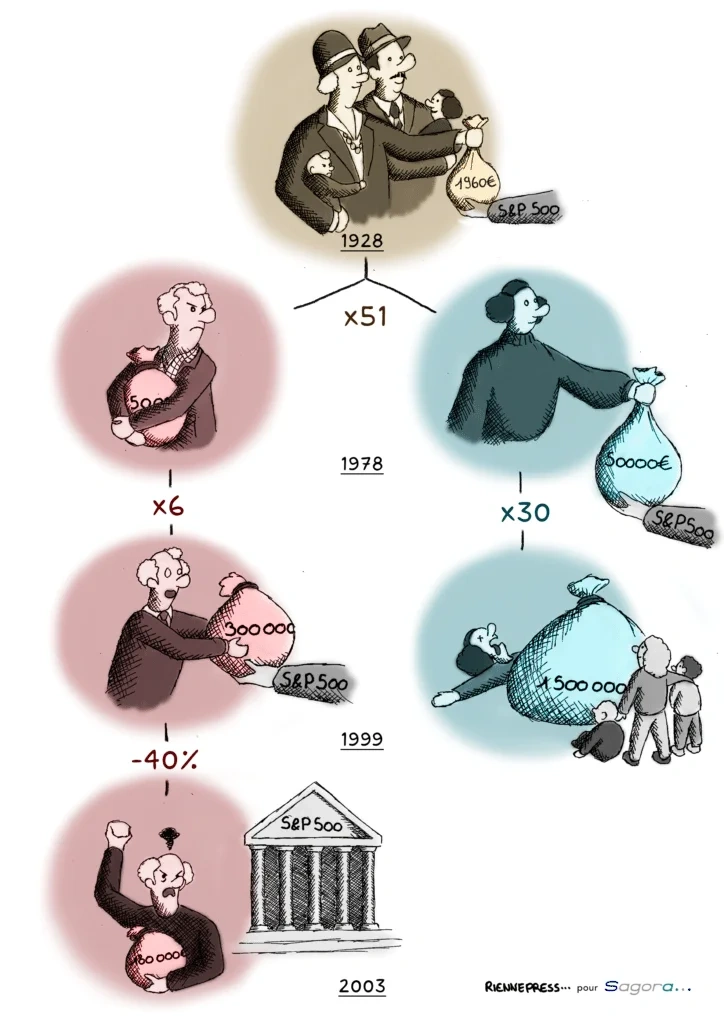

Tante Agatha heeft geluk gehad in het leven. Haar grootouders, die er zorg voor droegen een erfenis na te laten aan hun nakomelingen en over bepaalde financiële noties beschikten, hadden immers beslist in 1928 1.960 euro te plaatsen in een zeer gediversifieerde activaportefeuille gelijk aan de S&P 500. Bij hun dood, 50 jaar later, wordt dit geld opgenomen om te worden nagelaten aan hun twee kinderen: Marguerite en haar broer, die we Léon zullen noemen. Aangezien de tijd zijn werk had gedaan, vinden beiden zich terug met een som van ongeveer 100.000 euro, oftewel een vermenigvuldiging met 51 van de oorspronkelijke belegging van de ouders!

Marguerite, de moeder van de gewiekste Tante Agatha, en de schuchtere Léon

Marguerite, de moeder van Tante Agatha, is niet van gisteren, en haast zich dus om het voorbeeld van haar ouders te volgen door haar aandeel, oftewel 50.000 euro, in 1978 rechtstreeks te herbeleggen in dezelfde aandelenindex. Haar broer Léon van zijn kant, een beetje een pantoffelheld die geen vertrouwen heeft in “zijn dievenbankiers”, plaatst het op een spaarrekening.

Onder het gewicht van de spijt: de contrasterende fortuinen van Marguerite en Léon

De tijd verstrijkt en, in 1999, gaat de moeder van Tante Agatha de pijp uit, en, bij gebrek aan vrijgevigheid tijdens haar leven, laat ze een belegging na die vermenigvuldigd is met een factor 30, oftewel een bedrag van 1.500.000, aan haar kinderen: Tante Agatha en Nonkel Serafien, van wie we het genoegen zullen hebben de avonturen te volgen in de loop van de komende artikels. Léon voelt zijn beurt naderen en, jaloers op het succes van het portefeuillebeheer van zijn zus, beslist hij eindelijk de markt te betreden begin het volgende jaar, met een door zijn spaargeld verrijkt kapitaal van 300.000 euro. Slachtoffer van het uiteenspatten van de internetzeepbel raakt hij echter snel ontgoocheld en trekt hij in 2003 overhaast zijn geld terug, nadat hij bijna 40% van zijn oorspronkelijke belegging had verloren. Vernederd door deze middelmatige prestatie, en afgesnauwd door zijn naasten die hem als een groentje van de financiën beschouwen, was zijn haat tegen de bankiers nog nooit zo groot geweest.

Zijn financiële beleggingen beheersen met de familie van Agatha en Serafien

Uit dit verhaal kunnen meerdere lessen worden getrokken. Eerst en vooral toont het voorbeeld van de grootouders en de ouders van Tante Agatha en Nonkel Serafien het belang aan van het aannemen van een langetermijnperspectief bij het beleggen. Door hun geld zeer vroeg te plaatsen, over meerdere decennia, zagen ze hun oorspronkelijke inzet zich immers aanzienlijk vermenigvuldigen, waardoor ze een substantiële erfenis aan hun nakomelingen boden.

Vervolgens toont het verhaal van Léon het belang aan van het instapmoment op de markt. Door zijn belegging uit te stellen tot begin het jaar 2000, heeft hij immers een periode van significante groei gemist en werd hij geconfronteerd met een daling van de markten bij het uiteenspatten van de internetzeepbel. Tot slot toont de mislukking van Léon ons hoezeer de spreiding in de tijd belangrijk is voor een optimaal beheer van de beleggingsportefeuille. Door regelmatig op lange termijn te beleggen in plaats van alles in te zetten op een opwelling, gesterkt door het succes van zijn zus, had hij belangrijke verliezen kunnen vermijden die hij ten gevolge van een extreme gebeurtenis heeft geleden.

Conclusie voor een sereen en rendabel portefeuillebeheer

Om ons betoog te illustreren, zouden we dit verhaal kunnen voortzetten met alle nakomelingen van Tante Agatha en Nonkel Serafien. Want op de financiële markten zijn de pechvogels, slachtoffers van extreme gebeurtenissen en bruuske koerswijzigingen, talrijk.

Uw succes op de financiële markten hangt dus af van meerdere factoren die soms aan uw controle ontsnappen. Dat mag u echter niet intimideren wat uw beleggingen betreft. Op lange termijn (10 tot 20 jaar) leveren de markten immers een gemiddeld jaarrendement van ongeveer 10% op, oftewel een verdubbeling van zijn kapitaal gemiddeld om de 8 jaar. Niettemin is het gepast waakzaam te blijven tegenover de zeer sterke volatiliteit die inherent is aan de financiële markten. Bijgevolg ligt het belang van uw verantwoordelijkheid in een passende diversificatie van uw beleggingen, zowel qua activa als qua timing, en in de toepassing van de concepten die doorheen het artikel aan bod kwamen om voordeel te halen uit de volatiliteit van de markten.

Kernpunten om te onthouden over het portefeuillebeheer

-> De financiële markten zijn zeer volatiel.

Zelfs goed gediversifieerde portefeuilles zijn zeer risicovol.

-> De timing van uw instap op de markt kan een significante impact hebben op uw beleggingen, zowel naar boven als naar beneden, vandaar het belang van het spreiden van zijn beleggingen in de tijd.

-> Het is mogelijk de volatiliteit te verminderen door niet alleen de activa te diversifiëren maar ook in de tijd.

-> Een langetermijnvisie voor uw beleggingen biedt meer mogelijkheden om de spreiding in de tijd toe te passen.

-> Het risico moet men echter niet ontvluchten en kan substantiële rendementen opleveren, rekening houdend met de concepten die in dit artikel werden besproken.

-> Op lange termijn vertonen goed gediversifieerde beleggingen zoals de S&P 500 een gemiddeld jaarrendement van 10%, hoewel het essentieel is waakzaam te blijven voor hun belangrijke volatiliteit, die op lange termijn wordt beheerst via een diversificatie van de activa en in de tijd.

Wilt u rustiger navigeren op de woelige wateren van de financiële markten, aarzel dan niet om onze website te bezoeken om ons opleidingsprogramma in portefeuillebeheer te ontdekken!

Referenties:

- Damodaran, A. (2024). Historical Returns on Stocks, Bonds and Bills: 1928-2023. https://pages.stern.nyu.edu/~adamodar/NewHomePage/datafile/histretSP.html

- Schmit, M. (2023). Banking and Asset Management. Understanding Banking Performance [Diapositieven]. https://uv.ulb.ac.be/pluginfile.php/3821056/modresource/content/1/2022Handout2INGDirectFinancialrisks.pdf

Om verder te gaan

Verwante artikels

Beurscrash van 5 augustus 2024: autopsie in alle rust

Een spectaculaire val van de markten, gevoed door teleurstellende economische indicatoren, geopolitieke spanningen en verontrustende signalen rond spelers als Apple Inc. en Warren Buffett, deed de hele wereldeconomie schudden.

Een geducht maar te weinig gevreesd dier: de Zwarte Zwaan

De “zwarte zwanen”, gepopulariseerd door Nassim Nicholas Taleb, duiden op onvoorspelbare gebeurtenissen met ingrijpende gevolgen, die beleggers tegelijk fascineren en vrezen.

De man aan de top van de piramide van Ponzi

De zaak van Bernard Madoff toont aan dat zelfs financiële systemen, ondanks de regels, gemanipuleerd kunnen worden door zwendel zoals de piramide van Ponzi.