De superioriteit van aandelen op lange termijn

« Op de beurs is de verre toekomst makkelijker te voorspellen dan de nabije toekomst » (Robert Schiller, Nobelprijs economie 2013)

Om dit punt te illustreren, nemen we drie types activa: staatsbons, staatsobligaties op 10 jaar en een aandelenportefeuille van een indexfonds van het type S&P 500.

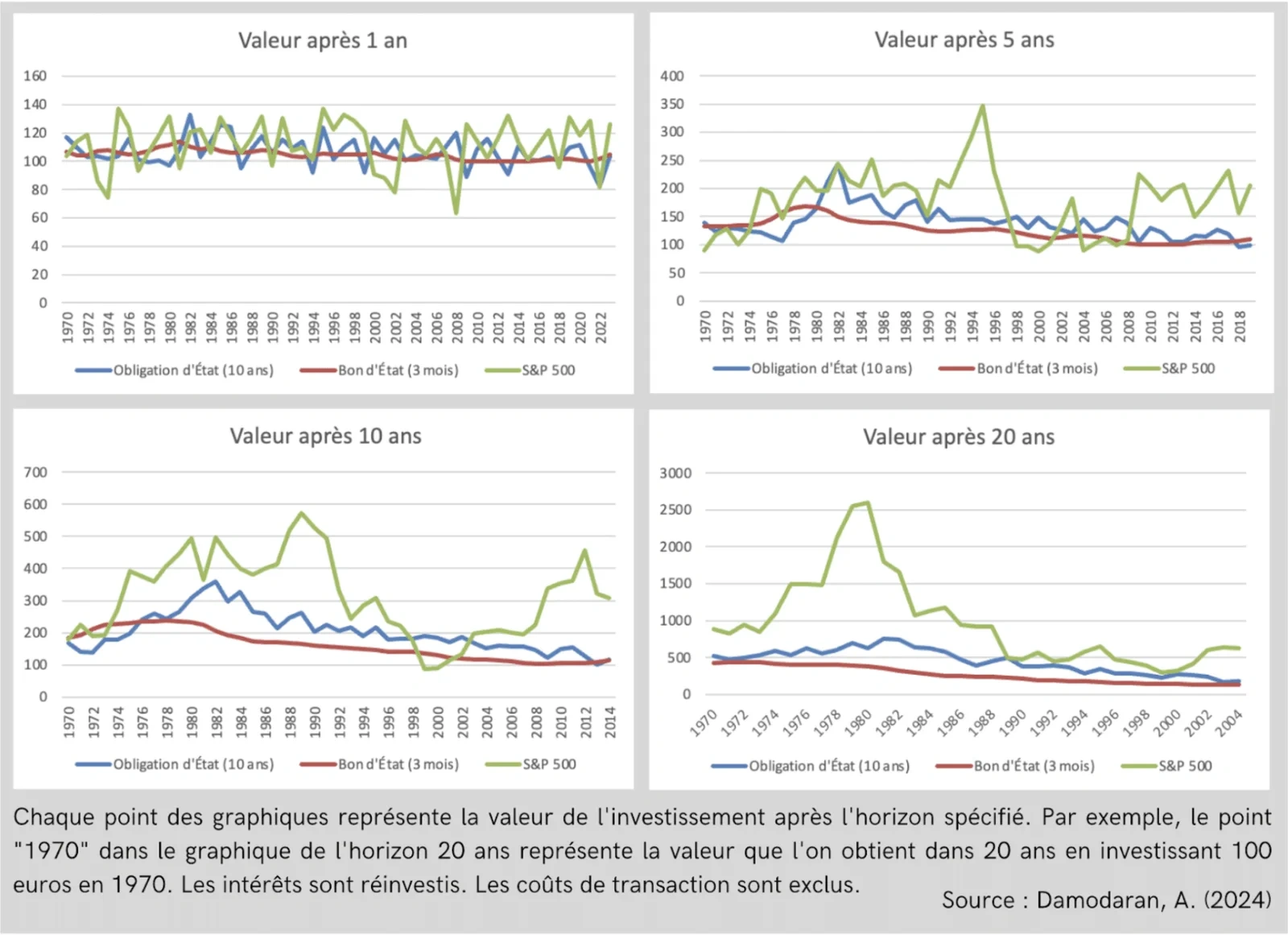

Laten we 100 euro beleggen in elk van deze activa en de resultaten analyseren op verschillende tijdshorizonten (Figuur 1). Over vijf jaar fluctueert de waarde op de horizon van de 100 euro belegd in een indexfonds van het type S&P 500 veel meer en kan ze soms zelfs minder waard zijn dan die van de 100 euro belegd in obligaties of staatsbons, omwille van de grotere volatiliteit van aandelen. Dit fenomeen doet zich eveneens voor op de horizonten van 10 en 15 jaar, hoewel minder frequent naarmate de beleggingsduur langer wordt. Daarentegen, over 20 jaar, overtreft de waarde op de horizon van onze 100 euro belegd in aandelen systematisch de waarde van die belegd in staatsbons en -obligaties, wat zo de superioriteit op lange termijn illustreert van gediversifieerde aandelenportefeuilles zoals de S&P 500 qua rendement, ondanks hun aanvankelijke volatiliteit.

De winsten van aandelen zijn dus duidelijk hoger op lange termijn, op enkele uitzonderingen na. Bijvoorbeeld, in 1989 bracht een belegging van 100 euro op een horizon van 20 jaar « slechts » 500 euro op, een rendement vergelijkbaar met een staatsobligatie. Deze « anomalie » wordt verklaard door het uiteenspatten van de internetbubbel in 2000, na een periode van sterke economische groei gekenmerkt door de technologische explosie van de jaren 90. Vervolgens door de val van de rente wanneer de beurs instort in oktober 2008, gevolg van de financiële crisis ingezet door het faillissement van Lehman Brothers in september van datzelfde jaar. Deze opeenvolgingen van crisissen, hoewel zeldzaam, zijn significant. Daarom is de spreiding in de tijd van cruciaal belang om deze risico's van opeenvolgende crisissen af te vlakken en te profiteren van gediversifieerde marktomstandigheden.

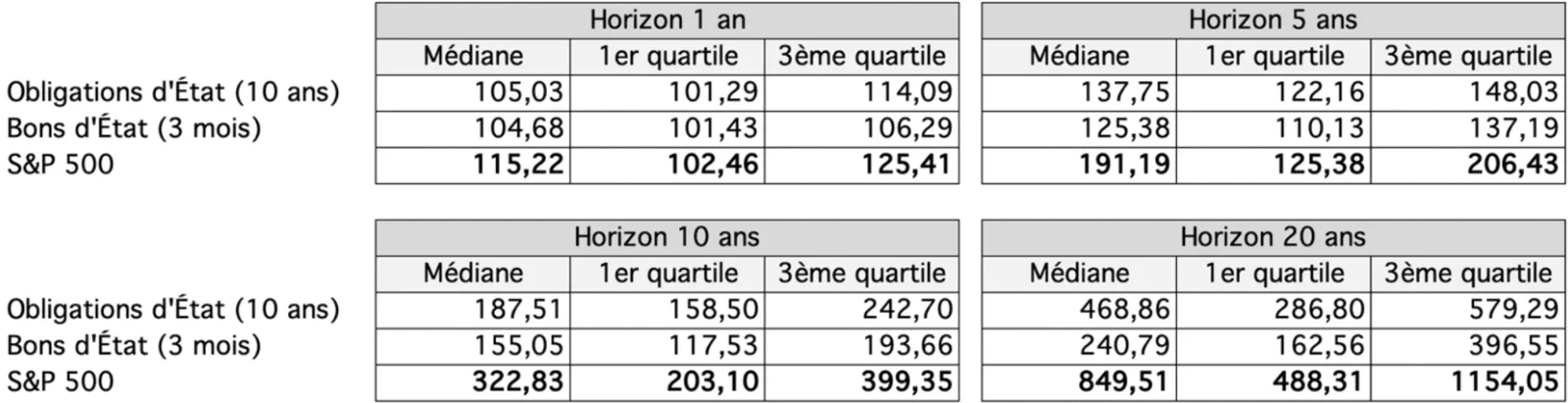

De superioriteit van aandelen wordt eveneens waargenomen in hun mediaan rendement, steeds hoger dan dat van obligaties en staatsbons, ongeacht de horizon (Tabel 1).

Figuur 1 – Grafieken die de waarde voorstellen van 100 euro belegd op verschillende horizonten in 3 types activa op historische basis tussen 1970 en 2023

Tabel 1 – Statistische samenvattingen van de gegevens in euro voor de horizonten van 1 tot 20 jaar op historische basis tussen 1970 en 2023

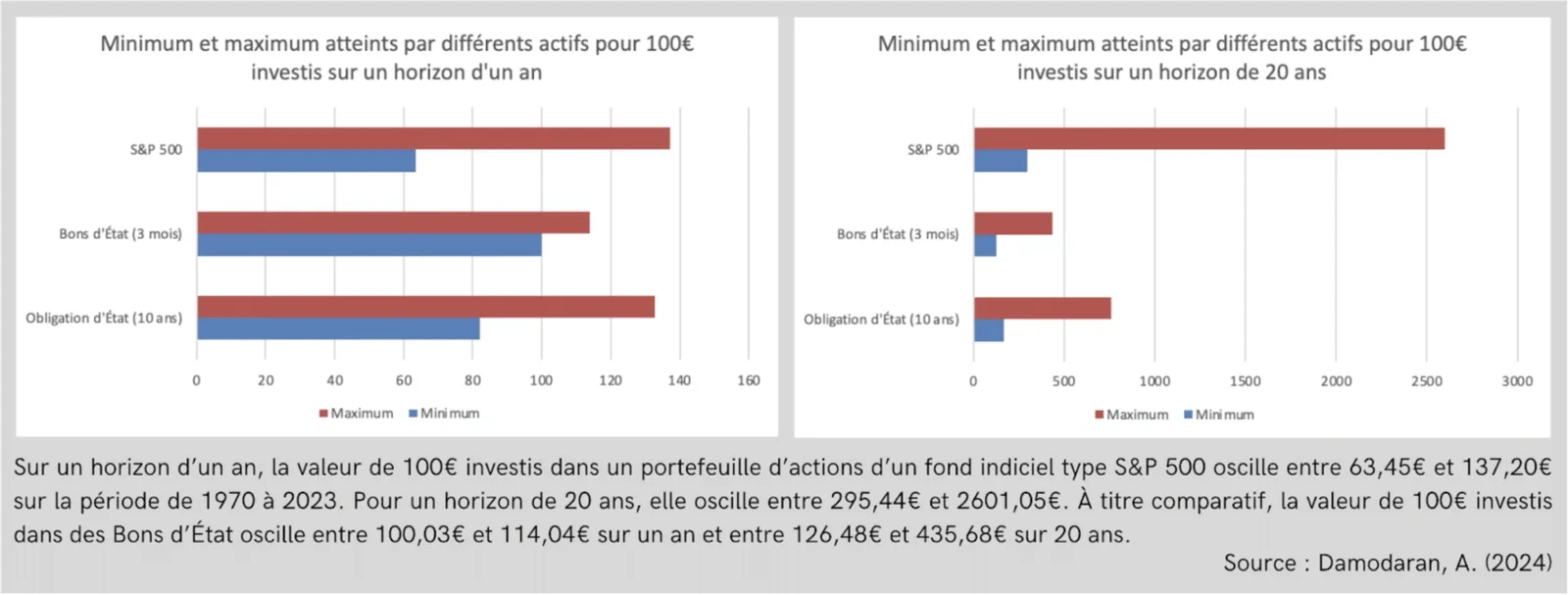

Jammer genoeg kunnen we de kool en de geit niet sparen. Zoals we al vermeldden, zijn aandelen onderworpen aan de grote volatiliteit van de markten. Op korte termijn vertonen ze dus een minimumrendement dat lager is dan dat van veiligere activa. Hun maximumrendement is echter duidelijk hoger. Bovendien, op lange termijn, overtreft zelfs het minimumrendement van aandelen dat van staatsbons en -obligaties (Figuur 2).

Let evenwel op, het minimum en het maximum zijn weinig robuust ten aanzien van extreme waarden en moeten dus met voorzichtigheid worden geïnterpreteerd. We hebben ze bewust gebruikt omdat de extreme gebeurtenissen niet mogen worden genegeerd, maar voor een getrouwere weergave van de tendens van de gegevens is het verkieslijk te opteren voor de kwartielen, minder gevoelig voor uitschieters. Beperk uw analyse nooit tot één maatstaf, maar gebruik die in aanvulling op andere indicatoren om de best mogelijke weergave van de werkelijkheid te bekomen.

Figuur 2 – Grafieken die de minimum- en maximumwaarden voorstellen van 100 euro belegd op horizonten van 1 en 20 jaar voor 3 verschillende types activa op historische basis tussen 1970 en 2023

Conclusie

« Alles komt op tijd voor wie weet te wachten » (Clément Marot)

Tot besluit, beleggen in een aandelenportefeuille laat toe om, op lange termijn, substantieel hogere rendementen te behalen dan obligaties en staatsbons, ondanks de sterke volatiliteit van de markten. Men moet de risicovolle activa dus niet altijd ontvluchten, op voorwaarde dat men de onderliggende risico's ervan temt door de principes van spreiding van activa en spreiding in de tijd rigoureus toe te passen. Kortom, vrees niet om wat pit in uw financiën te steken, zolang u de smaken weet te balanceren!

Wenst u sereener te navigeren op de woelige wateren van de financiële markten? Aarzel niet om onze website te bezoeken om ons opleidingsprogramma in portefeuillebeheer te ontdekken!

#FinanciëleOpleiding #Portefeuillebeheer #PersoonlijkeFinanciën #Diversificatie #KnokkeSummerSchool

Bronnen

Damodaran,A. (2024). Historical Returns on Stocks, Bonds and Bills: 1928-2023. https://pages.stern.nyu.edu/~adamodar/NewHomePage/datafile/histretSP.html

Dehon, C. (2024). Introduction aux techniques statistiques robustes [Diapositives].

Tretina, K. (2023, août 9). What is the S&P 500? How does it work? Forbes. https://www.forbes.com/advisor/investing/what-is-sp-500/