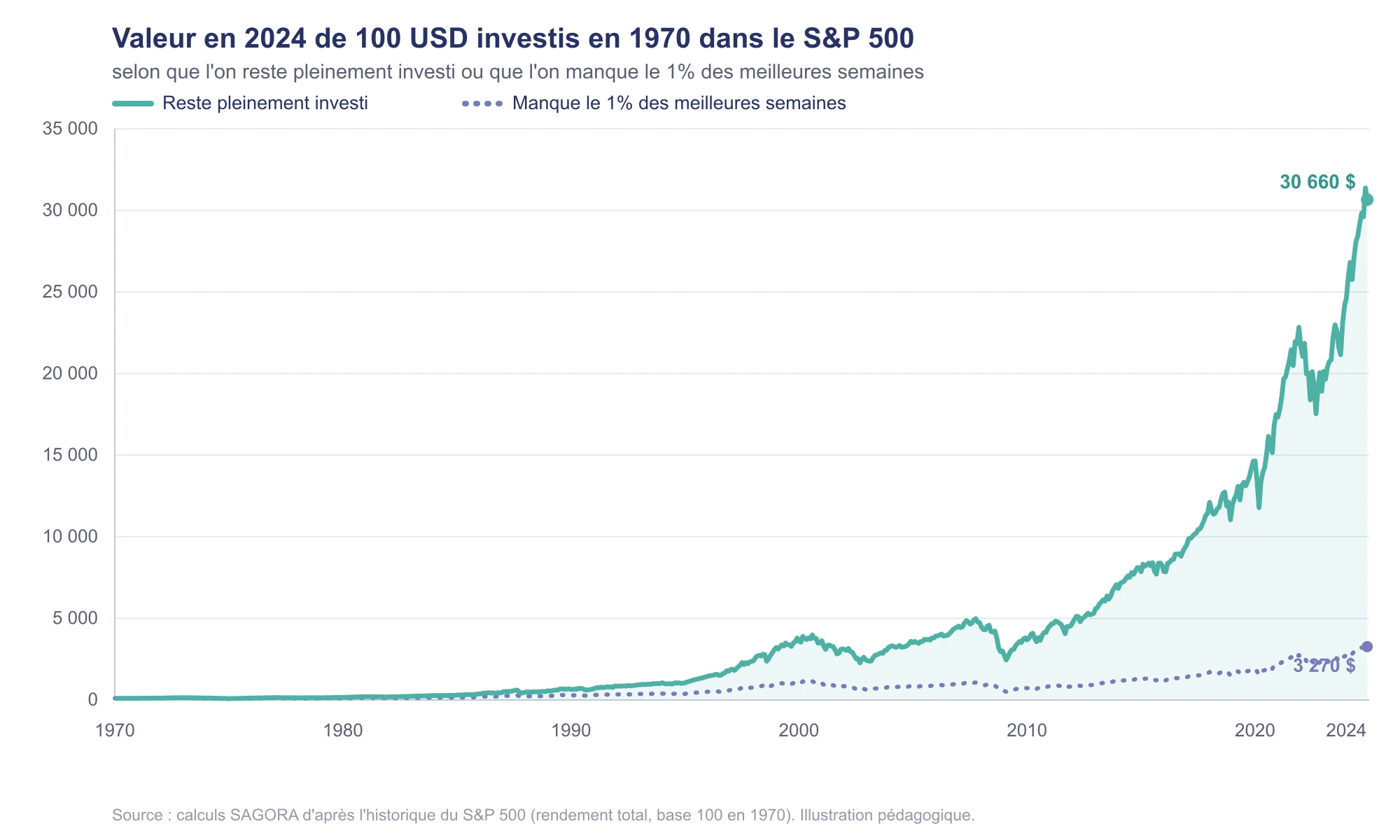

Geen paniek: waarom geduld uw beste bondgenoot is in tijden van turbulentie

In 2020 daalde de S&P 500 met bijna 35% voordat hij even snel weer opveerde. In tijden van turbulentie kost de verleiding om te verkopen u duur: het echte risico is niet de daling, maar het missen van de paar dagen die het rendement maken.

Verwante artikels

Tegen dezelfde kosten transformeert AI uw financiële analyse. De competentie om ze te beoordelen maakt het verschil.

De zeldzame competentie is niet langer de analyse produceren: het is weten hoever u ze kunt vertrouwen. AI voegt alleen waarde toe als een mens ze beoordeelt. Met hetzelfde budget maakt ze dan tijd vrij voor de essentie: ingrijpen op de hefbomen die waarde creëren. Zich vormen en goed geadviseerd worden is geen extraatje meer; het is wat wie AI ondergaat scheidt van wie er echte waarde uithaalt.

Faillissement Ziegler: drie signalen die elke bedrijfsleider moet lezen

Achter het faillissement van Ziegler lieten de jaarrekeningen 2024 al drie spanningssignalen zien. Een concreet leesrooster voor elke bedrijfsleider die het wil zien aankomen: de structuur van de balans en de nettokaspositie, de EBITDA en de kaart van de cashflows.

Belegt een aap beter dan u (of dan Tante Agathe)?

Volgens Burton Malkiel kunnen zelfs experts de markt niet duurzaam verslaan, omdat de prestaties grotendeels onvoorspelbaar zijn en vergelijkbaar met toeval.