Achter het faillissement van Ziegler lieten de jaarrekeningen 2024 al drie spanningssignalen zien. Een concreet leesrooster voor elke bedrijfsleider die het wil zien aankomen: de structuur van de balans en de nettokaspositie, de EBITDA en de kaart van de cashflows.

De boekhouding vertelt een verhaal. De kaspositie vertelt er een ander en dat is vaak het enige dat beslist over de overleving van een onderneming. Een cashcultuur aannemen betekent stoppen met uw jaarrekeningen te lezen als een boekhouder die een boekjaar afsluit, om ze te lezen als een bedrijfsleider die zijn leveranciers maandagochtend moet betalen.

Neem twee data. Op 1 juni 2026 legt de Belgische transporteur Ziegler zijn aangifte van faillissement neer. Elf maanden eerder legde hij bij de Nationale Bank van België zijn statutaire jaarrekeningen 2024 neer. Die rekeningen vertoonden een positieve EBITDA van 2,55 miljoen euro. Ze vertoonden ook een eindkaspositie die was gezakt tot 0,434 miljoen tegenover 28,69 miljoen euro kortlopende financiële schulden. De resultatenrekening bleef toonbaar. De cash had echter al gesproken.

Dit artikel isoleert drie signalen die elke bedrijfsleider zou moeten kunnen lezen in zijn eigen jaarrekeningen: de structuur van zijn balans en zijn nettokaspositie, zijn EBITDA en de kaart van zijn cashflows. Drie eenvoudige leeswijzen die de ondernemingen die het zien aankomen onderscheiden van die welke het ontdekken.

We nemen Ziegler SA als schoolvoorbeeld, nooit als proces. De analyse betreft uitsluitend de statutaire entiteit Ziegler SA (ondernemingsnummer KBO BE 0403.480.507, 323 personen eind 2024), te onderscheiden van de groep Ziegler (ongeveer 3.200 personen in 16 landen) en van de andere Belgische entiteiten die in de procedure worden geviseerd. De transporteur werd in 1908 in Brussel opgericht, waarbij de juridische entiteit in 1937 werd gevormd. Bijna honderdtwintig jaar activiteit ontslaat niet van het sturen van de cash.

Signaal 1: de structuur van de balans en de nettokaspositie

Een cashcultuur begint met een vraag die aan de balans wordt gesteld: wat financiert wat? Drie grootheden geven daar antwoord op en men moet ze onderscheiden.

Het nettobedrijfskapitaal meet de stabiele middelen die overblijven zodra de duurzame activa zijn gefinancierd. Bij Ziegler is het negatief op 4,77 miljoen euro, na 4,14 miljoen een jaar eerder: de vaste activa zijn niet volledig gedekt door lange middelen. De behoefte aan bedrijfskapitaal stelt voor wat de exploitatiecyclus permanent vastlegt, de tijd dat de vorderingen binnenkomen en de voorraden worden afgebouwd. Ze bereikt 23,5 miljoen. De nettokaspositie is het verschil tussen beide. Ze duikt naar min 28,26 miljoen omdat 28,69 miljoen kortlopende financiële schulden tegenover 0,434 miljoen in kas staan.

De diagnose laat zich in één zin lezen: de structuur hield alleen stand dankzij een bankherfinanciering die onophoudelijk werd vernieuwd. Een onderneming in deze positie leeft onder de afhankelijkheid van het kortlopende krediet en het minste dichtdraaien van de bankkraan kan fataal worden.

Indicator (M EUR)

2023

2024

Nettobedrijfskapitaal

-4,14

-4,77

Behoefte aan bedrijfskapitaal

21,3

23,5

Nettokaspositie

-25,43

-28,26

Kortlopende financiële schulden

27,73

28,69

Liquiditeiten

2,29

0,43

Signaal 2: de EBITDA weten te interpreteren

De EBITDA zegt wat de exploitatie genereert vóór afschrijvingen en voorzieningen. Hij zegt noch hoeveel noch wanneer het geld in kas komt en daar is het dat veel leeswijzen te vroeg stoppen.

De getoonde 2,55 miljoen omvat ongeveer 2,79 miljoen niet-recurrente opbrengsten gekoppeld aan overdrachten van vrachtwagens en uitrusting. Trek deze elementen af die zich niet zullen herhalen: de aangepaste EBITDA zakt naar min 0,24 miljoen. De kern van het métier produceerde geen marge meer. Een indicator kan dus in een bepaald jaar gezond lijken dankzij een eenmalige gebeurtenis die de erosie van de recurrente activiteit maskeert. De discipline bestaat erin systematisch te scheiden wat zich herhaalt van wat zich niet zal herhalen.

Signaal 3: de kaart van de cashflows

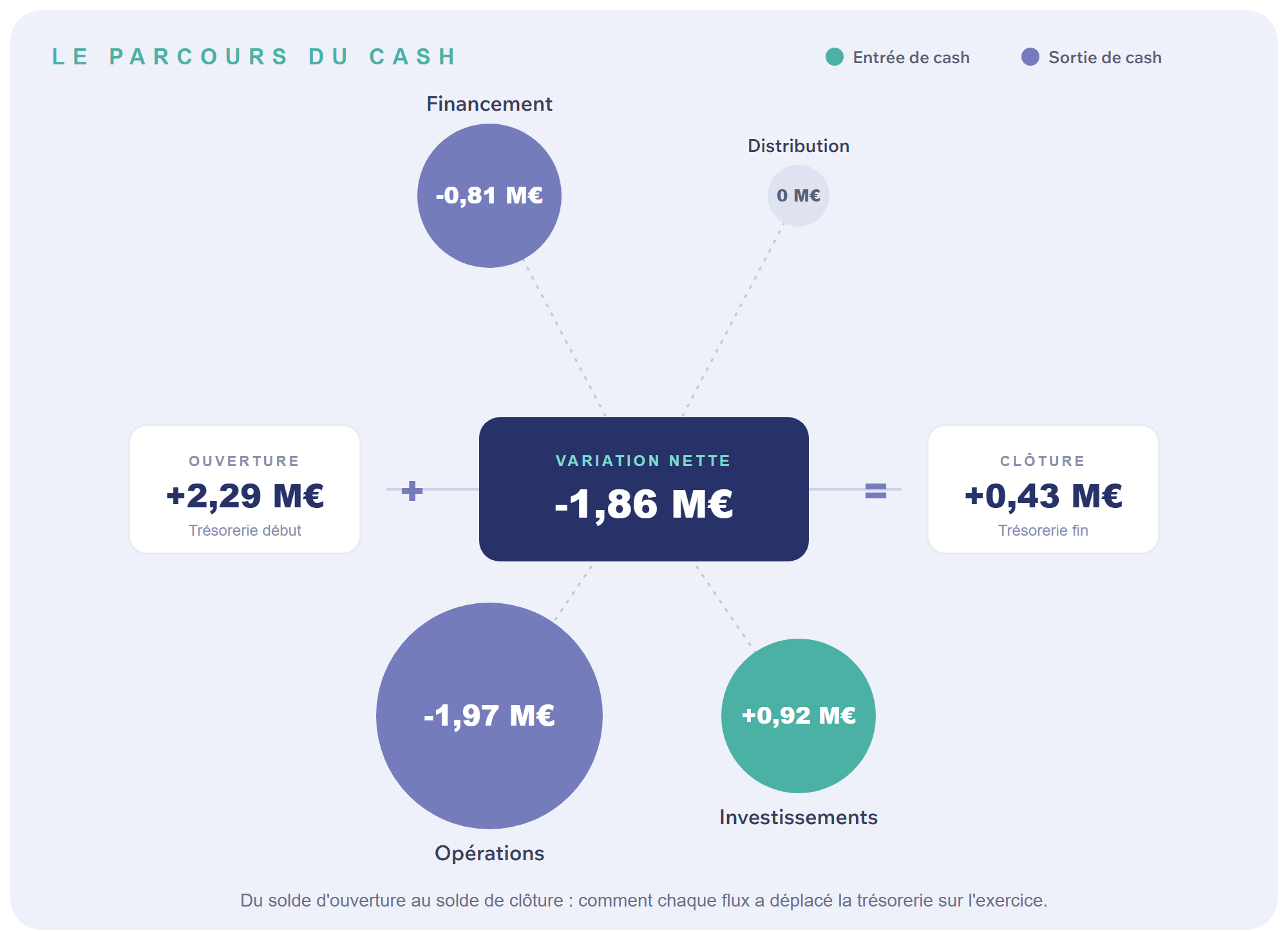

De variatie van de kaspositie van een boekjaar laat zich lezen als een kaart. De beginkaspositie, vermeerderd met de exploitatie-, investerings- en financieringsstromen, geeft de eindkaspositie. Bij Ziegler gaat de kaspositie van 2,29 miljoen naar 0,434 miljoen, oftewel een nettovariatie van min 1,86 miljoen over het jaar. Drie stromen vertellen deze beweging en we openen ze één voor één.

Het parcours van de cash van Ziegler SA in 2024. Van de beginkaspositie (2,29 miljoen euro) tot de eindstand (0,434 miljoen) heeft elke stroom gewogen: de operaties verbruikten 1,97 miljoen en de financiering 0,81 miljoen terwijl de overdrachten van activa 0,92 miljoen aanbrachten uit hoofde van de investering. Nettovariatie van het boekjaar: min 1,86 miljoen euro.

De exploitatiecyclus en de behoefte aan bedrijfskapitaal

De exploitatiestroom kantelt van plus 5,36 miljoen in 2023 naar min 1,97 miljoen in 2024. Met andere woorden, de lopende activiteit deed de onderneming geld verliezen: ze verbruikte cash. De behoefte aan bedrijfskapitaal stuurt deze stroom aan. Hoe langer een onderneming op haar inningen wacht, hoe meer ze haar klanten in hun plaats financiert. De gemiddelde inningstermijn gaat van 159 dagen in 2023 naar 182 dagen in 2024: zes maanden om betaald te worden, ver boven de gebruiken van het wegtransport.

Eén valstrik verdient het ontweken te worden. In 2023 had de variatie van de behoefte aan bedrijfskapitaal 4,22 miljoen aangebracht aan de exploitatiestroom. Snel gelezen lijkt deze bijdrage op een beheer dat verbetert. Het is het omgekeerde: wanneer de omzet terugloopt, draagt hij mechanisch minder vorderingen in afwachting en maakt hij cash vrij zonder dat enige termijn is ingekort. Het bewijs zit in de inningstermijn die op 159 dagen bleef. In 2024 verslechtert de termijn nog en absorbeert de behoefte aan bedrijfskapitaal 2,33 miljoen bijkomende kaspositie.

De investeringscashflow

De investeringsstroom wordt positief in 2024, ten belope van 0,92 miljoen. Een positieve investeringsstroom intrigeert altijd want investeren verbruikt normaal cash. De verklaring is geen gekozen vertraging van de uitgaven maar overdrachten van activa: de onderneming verkocht vaste activa. Zijn werkinstrument afstaan om het dagelijkse te financieren is geen investering: het is op zich een spanningssignaal.

De financieringscashflow

De financieringsstroom loopt terug van plus 2,35 miljoen in 2023 naar min 0,81 miljoen in 2024. De aandeelhouders hebben de structuur nochtans gesteund: 14,8 miljoen euro ingebracht in 2023 en daarna 5,0 miljoen in 2024. Maar de terugbetalingen van langlopende schuld, 7,07 miljoen over het boekjaar, hebben die inspanning geabsorbeerd. Zonder de inbreng van 5 miljoen zou de eindkaspositie negatief zijn geweest. Wanneer kapitaalinbrengen niet langer de groei financieren maar het drijvend houden, is de duurzaamheid van het model in het geding.

Waarom is Ziegler failliet gegaan?

De onmiddellijke oorzaak valt onder de faillissementsprocedure en de eventuele lopende onderzoeken, waarover we ons niet uitspreken. Het publieke verhaal onthoudt de opflakkering van de brandstof en de conjunctuur van het transport. Deze factor is reëel en we betwisten hem niet. Maar hij heeft een reeds verzwakte structuur getroffen en een externe schok richt altijd meer schade aan op een kaspositie zonder veiligheidsmarge. Ons betoog staat elders: de drie beschreven signalen waren leesbaar in publieke jaarrekeningen, ruim vóór de aangifte van faillissement.

Een gedeeltelijke overname werd georganiseerd, Transuniverse Forwarding op zeven sites en Van Moer voor de luchtvracht, ongeveer 282 van de 415 banen gevrijwaard. We vermelden het voor de volledigheid van het dossier zonder de curator noch de overnemers te beoordelen.

Wat het geval ons leert

Naar een resultaat wordt gekeken. Een kaspositie wordt gestuurd. Heel het verschil tussen wat deze jaarrekeningen toonden en wat ze lieten lezen zit in dit onderscheid.

De les overstijgt dit geval. De cashcultuur is geen voorrecht van een grote groep noch de zaak van één enkele financieel directeur. Het is een governancereflex: de structuur van de balans en de nettokaspositie lezen, de EBITDA van het uitzonderlijke zuiveren en daarna de kaart van de cashflows en de behoefte aan bedrijfskapitaal volgen. De signalen waren publiek. Het kwam er nog op aan ze op tijd te lezen.

Bijlage: een leesrooster voor de analist

Om deze drie signalen om te zetten in methode, hier een rooster toepasbaar op om het even welke jaarrekeningen.

Element

Wat men bekijkt

De juiste vraag

Het alarmsignaal

Balansstructuur en nettokaspositie

Nettobedrijfskapitaal, behoefte aan bedrijfskapitaal, nettokaspositie, kortlopende schulden tegenover de kas

Dekken mijn lange middelen mijn duurzame aanwendingen en mijn cyclus?

Zeer negatieve nettokaspositie en permanente afhankelijkheid van de kortlopende herfinanciering

EBITDA

Getoonde EBITDA en daarna gezuiverd van de niet-recurrente elementen

Houdt mijn marge stand zonder het uitzonderlijke?

Negatieve aangepaste EBITDA

Operationele cashflow en behoefte aan bedrijfskapitaal

Exploitatiestroom, inningstermijn, variatie van de behoefte aan bedrijfskapitaal

Produceert mijn activiteit cash of absorbeert de behoefte aan bedrijfskapitaal die?

Negatieve exploitatiestroom en klantentermijn die langer wordt

Investeringscashflow

Reële investeringen tegenover de overdrachten van activa

Bereid ik de toekomst voor of verkoop ik mijn werkinstrument?

Positieve stroom verkregen door operationele activa af te staan

Financieringscashflow

Schuld, kapitaalinbrengen, terugbetalingen

Wie financiert de structuur en voor hoelang?

Herhaalde aandeelhoudersinbrengen om drijvend te blijven

Uw cijfers hebben meer te zeggen dan u zich voorstelt

SAGORA leest uw jaarrekeningen zoals dit artikel die van een andere onderneming leest: de structuur van uw balans en uw nettokaspositie, uw EBITDA gezuiverd van het uitzonderlijke, de kaart van uw cashflows, uw exploitatiecyclus en uw behoefte aan bedrijfskapitaal. Een logische en gestructureerde analyse, element per element, die de spanningen naar boven brengt voordat ze moeilijk omkeerbaar worden. Laten we erover praten.

Sagora Finance, redactionele lijn. Artikel verankerd aan het blok Financiële diagnose en planning (lesgever: Prof. Mathias Schmit).

Bron: Analyse opgesteld op basis van de statutaire jaarrekeningen van Ziegler SA (ondernemingsnummer KBO BE 0403.480.507), boekjaar 2024, neergelegd bij de Balanscentrale van de Nationale Bank van België op 11/07/2025 (ref. neerlegging 2025-00275733). Publieke gegevens hergebruikt overeenkomstig de gebruiksvoorwaarden van de NBB. SAGORA is noch gemandateerd door noch verbonden met Ziegler SA.

Waarschuwing: Dit artikel is een pedagogische oefening in het lezen van publieke jaarrekeningen, met een informatief en educatief doel. Het vormt noch een beleggingsadvies noch een gerechtelijke expertise noch een advies over de oorzaken van het faillissement of eventuele aansprakelijkheden, die onder de curator en de bevoegde rechtbanken vallen. Het betreft de entiteit Ziegler SA, te onderscheiden van de groep Ziegler en van de andere entiteiten die door de procedure worden geviseerd. De opinies worden er als opinies geformuleerd.

www.sagora.eu

ZieglerfaillissementtransportkaspositieEBITDAbehoefte aan bedrijfskapitaalfinanciële analysefinanciële governancekmo