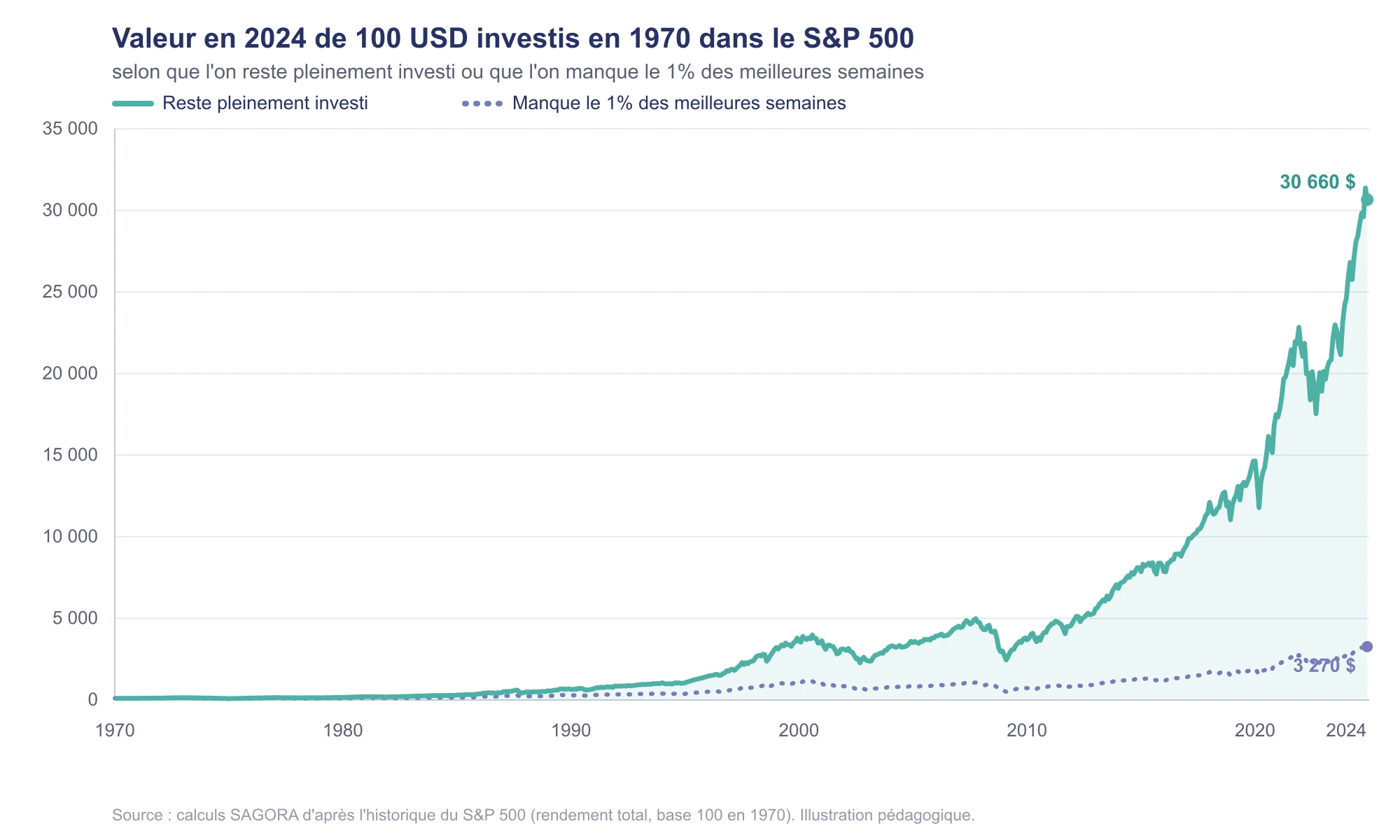

Pas de panique : pourquoi la patience est votre meilleur allié en période de turbulence

En 2020, le S&P 500 a chuté de près de 35 % avant de rebondir tout aussi vite. En période de turbulence, la tentation de vendre coûte cher : le vrai risque n’est pas la baisse, c’est de manquer les quelques jours qui font la performance.

Articles similaires

À coût égal, l’IA transforme votre analyse financière. La compétence de la juger fait la différence.

La compétence rare n’est plus de produire l’analyse : c’est de savoir jusqu’où lui faire confiance. L’IA n’ajoute de la valeur que si un humain la juge. À budget identique, elle libère alors du temps pour l’essentiel : agir sur les leviers qui créent de la valeur. Se former et être bien conseillé n’est plus un supplément, c’est ce qui sépare celui qui subit l’IA de celui qui en tire une valeur réelle.

Faillite Ziegler : trois signaux que tout dirigeant doit lire

Derrière la faillite de Ziegler, ses comptes 2024 donnaient déjà à lire trois signaux de tension. Une grille concrète pour tout dirigeant qui veut voir venir : la structure du bilan et la trésorerie nette, l'EBITDA et la carte des cash flows.

Un singe investit-il mieux que vous (ou Tante Agathe) ?

Selon Burton Malkiel, même les experts ne peuvent pas battre durablement le marché, car les performances sont largement imprévisibles et comparables au hasard.