Derrière la faillite de Ziegler, ses comptes 2024 donnaient déjà à lire trois signaux de tension. Une grille concrète pour tout dirigeant qui veut voir venir : la structure du bilan et la trésorerie nette, l'EBITDA et la carte des cash flows.

La comptabilité raconte une histoire. La trésorerie en raconte une autre et c'est souvent la seule qui décide de la survie d'une entreprise. Adopter une culture cash, c'est cesser de lire ses comptes comme un comptable qui arrête un exercice pour les lire comme un dirigeant qui doit payer ses fournisseurs lundi matin.

Prenez deux dates. Le 1er juin 2026 le transporteur belge Ziegler dépose son aveu de faillite. Onze mois plus tôt il déposait à la Banque nationale de Belgique ses comptes statutaires 2024. Ces comptes affichaient un EBITDA positif de 2,55 millions d'euros. Ils affichaient aussi une trésorerie de clôture tombée à 0,434 million face à 28,69 millions d'euros de dettes financières à court terme. Le compte de résultats restait présentable. Le cash, lui, avait déjà parlé.

Cet article isole trois signaux que tout dirigeant devrait savoir lire dans ses propres comptes : la structure de son bilan et sa trésorerie nette, son EBITDA et la carte de ses cash flows. Trois lectures simples qui distinguent les entreprises qui voient venir de celles qui découvrent.

Nous prenons Ziegler SA comme cas d'école jamais comme procès. L'analyse porte sur la seule entité statutaire Ziegler SA (BCE BE 0403.480.507, 323 personnes fin 2024), distincte du groupe Ziegler (environ 3 200 personnes dans 16 pays) et des autres entités belges visées par la procédure. Le transporteur a été fondé à Bruxelles en 1908, l'entité juridique ayant été constituée en 1937. Près de cent vingt ans d'activité ne dispensent pas du pilotage du cash.

Signal 1 : la structure du bilan et la trésorerie nette

Une culture cash commence par une question posée au bilan : qu'est-ce qui finance quoi ? Trois grandeurs y répondent et il faut les distinguer.

Le fonds de roulement net mesure les ressources stables qui restent une fois les actifs durables financés. Chez Ziegler il est négatif à 4,77 millions d'euros, après 4,14 millions un an plus tôt : les immobilisations ne sont pas entièrement couvertes par des ressources longues. Le besoin en fonds de roulement représente ce que le cycle d'exploitation immobilise en permanence, le temps que les créances rentrent et que les stocks s'écoulent. Il atteint 23,5 millions. La trésorerie nette est l'écart entre les deux. Elle plonge à moins 28,26 millions car 28,69 millions de dettes financières à court terme font face à 0,434 million en caisse.

Le diagnostic se lit en une phrase : la structure ne tenait que par un refinancement bancaire renouvelé sans cesse. Une entreprise dans cette position vit sous la dépendance du crédit court terme et la moindre fermeture du robinet bancaire peut devenir fatale.

Indicateur (M EUR)

2023

2024

Fonds de roulement net

-4,14

-4,77

Besoin en fonds de roulement

21,3

23,5

Trésorerie nette

-25,43

-28,26

Dettes financières court terme

27,73

28,69

Trésorerie en caisse

2,29

0,43

Signal 2 : savoir interpréter l'EBITDA

L'EBITDA dit ce que dégage l'exploitation avant amortissements et provisions. Il ne dit ni combien ni quand l'argent entre en caisse et c'est là que beaucoup de lectures s'arrêtent trop tôt.

Les 2,55 millions affichés intègrent environ 2,79 millions de produits non récurrents liés à des cessions de camions et d'équipements. Retranchez ces éléments qui ne se reproduiront pas : l'EBITDA ajusté tombe à moins 0,24 million. Le cœur de métier ne produisait plus de marge. Un indicateur peut donc paraître sain une année donnée grâce à un événement ponctuel qui masque l'érosion de l'activité récurrente. La discipline consiste à séparer systématiquement ce qui se répète de ce qui ne se répétera pas.

Signal 3 : la carte des cash flows

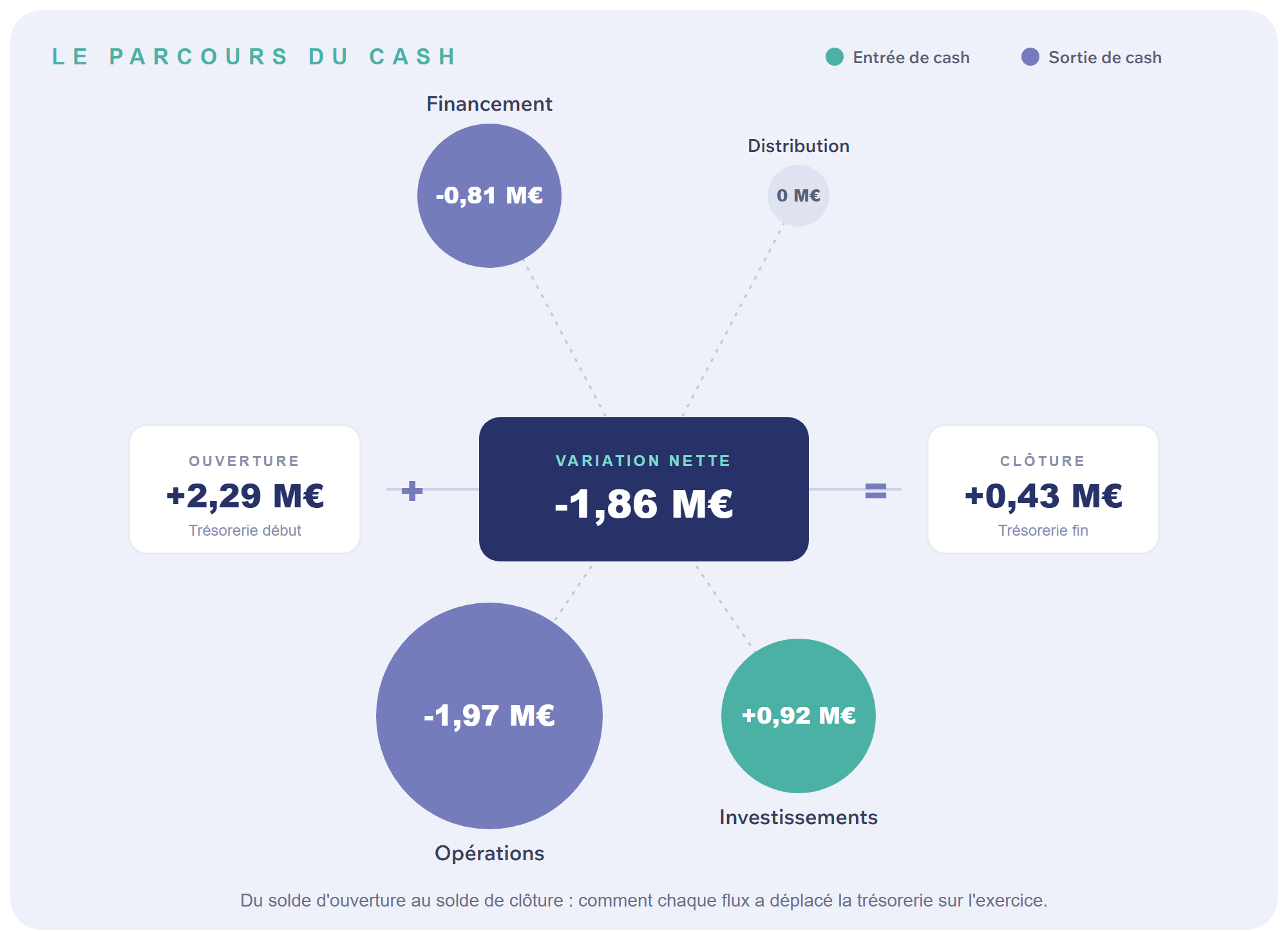

La variation de trésorerie d'un exercice se lit comme une carte. La trésorerie d'ouverture, augmentée des flux d'exploitation, d'investissement et de financement, donne la trésorerie de clôture. Chez Ziegler la trésorerie passe de 2,29 millions à 0,434 million, soit une variation nette de moins 1,86 million sur l'année. Trois flux racontent ce mouvement et nous les ouvrons un par un.

Le parcours du cash de Ziegler SA en 2024. De la trésorerie d'ouverture (2,29 millions d'euros) à la clôture (0,434 million), chaque flux a pesé : les opérations ont consommé 1,97 million et le financement 0,81 million tandis que les cessions d'actifs ont apporté 0,92 million au titre de l'investissement. Variation nette de l'exercice : moins 1,86 million d'euros.

Le cycle d'exploitation et le besoin en fonds de roulement

Le flux d'exploitation bascule de plus 5,36 millions en 2023 à moins 1,97 million en 2024. Autrement dit l'activité courante faisait perdre de l'argent à l'entreprise : elle consommait du cash. Le besoin en fonds de roulement commande ce flux. Plus une entreprise attend ses encaissements, plus elle finance ses clients à sa place. Le délai moyen d'encaissement passe de 159 jours en 2023 à 182 jours en 2024 : six mois pour être payé, très au-dessus des usages du transport routier.

Un piège mérite d'être déjoué. En 2023 la variation du besoin en fonds de roulement avait apporté 4,22 millions au flux d'exploitation. Lue vite, cette contribution ressemble à une gestion qui s'améliore. C'est l'inverse : lorsque le chiffre d'affaires recule, il porte mécaniquement moins de créances en attente et libère du cash sans qu'aucun délai ne se soit raccourci. La preuve tient dans le délai d'encaissement qui restait à 159 jours. En 2024 le délai se détériore encore et le besoin en fonds de roulement absorbe 2,33 millions de trésorerie supplémentaires.

Le cash flow d'investissement

Le flux d'investissement devient positif en 2024, à hauteur de 0,92 million. Un flux d'investissement positif intrigue toujours car investir consomme normalement du cash. L'explication n'est pas un ralentissement choisi des dépenses mais des cessions d'actifs : l'entreprise vendait des immobilisations. Céder son outil de travail pour financer le quotidien n'est pas un investissement : c'est un signal de tension à part entière.

Le cash flow de financement

Le flux de financement recule de plus 2,35 millions en 2023 à moins 0,81 million en 2024. Les actionnaires ont pourtant soutenu la structure : 14,8 millions d'euros injectés en 2023 puis 5,0 millions en 2024. Mais les remboursements de dette à long terme, 7,07 millions sur l'exercice, ont absorbé cet effort. Sans l'apport de 5 millions la trésorerie de clôture aurait été négative. Quand des apports de capital ne financent plus la croissance mais le maintien à flot, la soutenabilité du modèle est posée.

Pourquoi Ziegler a-t-il fait faillite ?

La cause immédiate relève de la procédure de faillite et des éventuelles investigations en cours, sur lesquelles nous ne nous prononçons pas. Le récit public retient la flambée du carburant et la conjoncture du transport. Ce facteur est réel et nous ne le contestons pas. Mais il a frappé une structure déjà fragilisée et un choc extérieur fait toujours plus de dégâts sur une trésorerie sans marge de sécurité. Notre propos se tient ailleurs : les trois signaux décrits étaient lisibles dans des comptes publics, bien avant l'aveu de faillite.

Une reprise partielle s'est organisée, Transuniverse Forwarding sur sept sites et Van Moer pour le fret aérien, environ 282 des 415 emplois sauvegardés. Nous le mentionnons pour la complétude du dossier sans juger ni le curateur ni les repreneurs.

Ce que nous enseigne le cas

Un résultat se regarde. Une trésorerie se pilote. Tout l'écart entre ce que ces comptes montraient et ce qu'ils donnaient à lire tient dans cette distinction.

La leçon dépasse ce cas. La culture cash n'est pas un privilège de grand groupe ni l'affaire d'un seul directeur financier. C'est un réflexe de gouvernance : lire la structure du bilan et la trésorerie nette, retraiter l'EBITDA de l'exceptionnel puis suivre la carte des cash flows et le besoin en fonds de roulement. Les signaux étaient publics. Il restait à les lire à temps.

Annexe : une grille de lecture pour l'analyste

Pour transformer ces trois signaux en méthode, voici une grille applicable à n'importe quels comptes.

Élément

Ce que l'on regarde

La bonne question

Le signal d'alerte

Structure de bilan et trésorerie nette

Fonds de roulement net, besoin en fonds de roulement, trésorerie nette, dettes courtes face à la caisse

Mes ressources longues couvrent-elles mes emplois durables et mon cycle ?

Trésorerie nette très négative et dépendance permanente au refinancement court terme

EBITDA

EBITDA affiché puis retraité des éléments non récurrents

Ma marge tient-elle sans l'exceptionnel ?

EBITDA ajusté négatif

Cash flow opérationnel et BFR

Flux d'exploitation, délai d'encaissement, variation du besoin en fonds de roulement

Mon activité produit-elle du cash ou le besoin en fonds de roulement l'absorbe-t-il ?

Flux d'exploitation négatif et délai clients qui s'allonge

Cash flow d'investissement

Investissements réels face aux cessions d'actifs

Je prépare l'avenir ou je vends mon outil de travail ?

Flux positif obtenu en cédant des actifs opérationnels

Cash flow de financement

Dette, apports en capital, remboursements

Qui finance la structure et pour combien de temps ?

Apports d'actionnaires répétés pour rester à flot

Vos chiffres ont plus à dire que vous ne l'imaginez

SAGORA lit vos comptes comme cet article lit ceux d'une autre entreprise : la structure de votre bilan et votre trésorerie nette, votre EBITDA retraité de l'exceptionnel, la carte de vos cash flows, votre cycle d'exploitation et votre besoin en fonds de roulement. Une analyse logique et structurée, élément par élément, qui fait remonter les tensions avant qu'elles ne deviennent difficilement réversibles. Parlons-en.

Sagora Finance, ligne éditoriale. Article adossé au bloc Diagnostic et planification financière (formateur : Pr Mathias Schmit).

Source : Analyse établie à partir des comptes annuels statutaires de Ziegler SA (BCE BE 0403.480.507), exercice 2024, déposés à la Centrale des bilans de la Banque nationale de Belgique le 11/07/2025 (réf. dépôt 2025-00275733). Données publiques réutilisées conformément aux conditions d'utilisation de la BNB. SAGORA n'est ni mandatée par ni liée à Ziegler SA.

Avertissement : Cet article est un exercice pédagogique de lecture de comptes publics, à visée informative et éducative. Il ne constitue ni un conseil en investissement ni une expertise judiciaire ni un avis sur les causes de la défaillance ou d'éventuelles responsabilités, qui relèvent du curateur et des juridictions compétentes. Il porte sur l'entité Ziegler SA, distincte du groupe Ziegler et des autres entités concernées par la procédure. Les opinions y sont formulées comme des opinions.