Gestion de portefeuille : la leçon de tante Agathe

Ah les histoires de famille, véritable terreau fertile pour les drames et les anecdotes cocasses. Nous en avons tous vécu au moins une. Aujourd’hui, notre attention se porte sur un sujet particulier, source de bien des tensions : la gestion de portefeuille d’investissement. Ne vous est-il jamais arrivé de vous morfondre car les fonds dans lesquels vous aviez investis ne rapportaient pas autant que prévu alors que deux ans auparavant vous vous considériez comme un gourou de la finance car votre capital se multipliait plus vite que les lapins du voisin ?

Rassurez-vous, vous n’êtes ni un incapable, ni un gourou, mais simplement victime des aléas du marché. Est-ce grave ? Non, mais ça peut le devenir si, d’aventure, vous étiez mal averti. Alors, sans plus tarder, démontons – ou plutôt éclatons – la bulle de la fable de la volatilité des marchés.

Comprendre la volatilité des marchés

Il est souvent difficile de comprendre l’évolution de la valeur de nos investissements. Tantôt ils montent, tantôt ils baissent. Ne semblant jamais se décider sur la tendance à suivre, leur évolution nous laisse avec un graphique en dents de scie peu parlant. Pourtant, derrière ce griboulli d’enfant se cache un véritable ballet d’actifs, dont la maîtresse de cérémonie n’est rien d’autre que la volatilité des marchés.

En effet, les marchés financiers sont très volatils. Si l’on se risquait à examiner les rendements historiques du célèbre indice boursier S&P500 de 1900 à 2023, et à classer chaque année en fonction de son pourcentage de rendement, on constaterait que dans 95% des cas, le rendement se situe entre -30% et +50%. Autrement dit, en investissant 100.000 euros, vous pourriez gagner entre -30.000 et 50.000 euros par an ! Je vous le concède, cette fourchette est si large qu’elle équivaudrait presqu’à dire que la réponse à la question “Tu vas bien ?” se trouve quelque-part entre l’euphorie et l’affliction. Et, même si vous êtiez suffisamment riche ou téméraire pour accepter le risque de perdre 30% de votre investissement, n’oubliez pas que dans 5% des cas, soit une fois tous les 20 ans en moyenne, le marché peut chuter en-dessous de -30% (ou, de manière similaire, monter au-dessus de 50%). Cela s’est produit en 2008, où les malheureux qui s’étaient décidés à investir ont été confrontés à une dégringolade de -37%.

Pourtant, telle est la dure réalité des marchés. Les rendements peuvent varier considérablement d’une année à l’autre, et même une bonne diversification au niveau des actifs de notre portefeuille ne constitue pas une protection suffisante, au grand dam du confort des investisseurs.

Mais alors, est-ce tout ? Si même un portefeuille bien diversifié ne suffit pas, faut-il reprendre toutes ses billes et se laisser envahir par la peur que la foudre des marchés s’abatte un jour sur nous ? Bien heureusement, non, car nous avons une autre alliée pour nous aider dans la gestion de notre portefeuille : la diversification temporelle.

Investir en bourse avec Tante Agathe

Pour bien comprendre de quoi il en retourne, revenons-en aux histoires de famille et prenons l’exemple de celle de Tante Agathe. Observons de plus près la gestion de portefeuille de sa famille…

Les grands-parents avertis de Tante Agathe

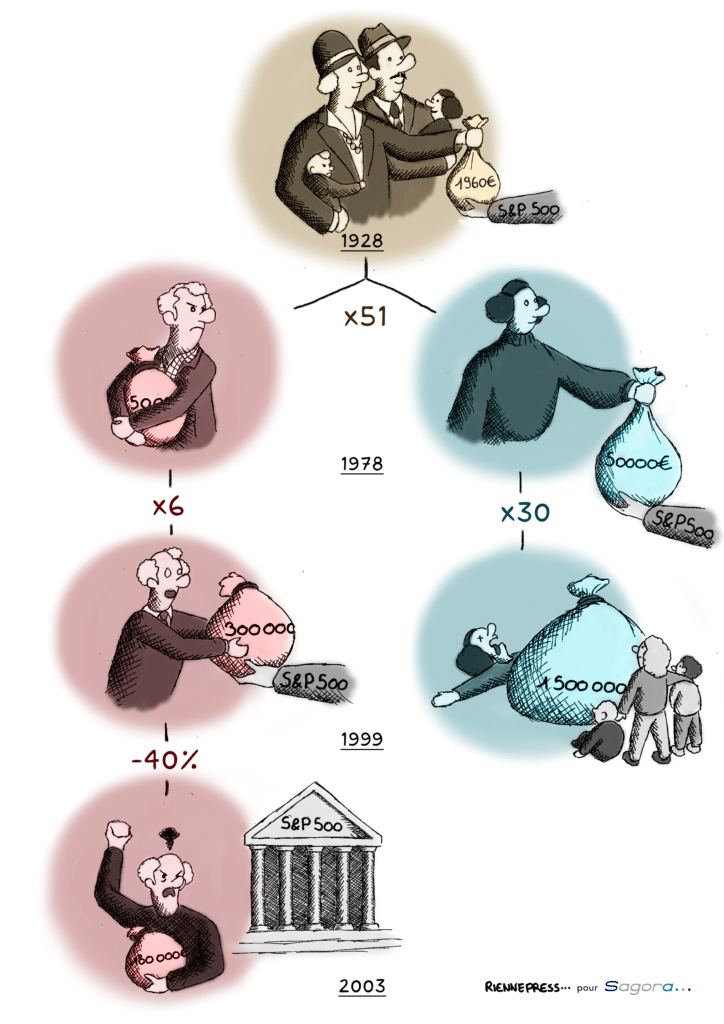

Tante Agathe a eu de la chance dans la vie. En effet, ses grands-parents, soucieux de laisser un héritage à leur descendance et disposant de certaines notions financières, ont décidé de placer 1.960 euros dans un portefeuille d’actifs très diversifié équivalent au S&P 500 en 1928. À leur mort, 50 ans plus tard, cet argent est retiré pour être légué à leurs deux enfants : Marguerite et son frère, que nous appellerons Léon. Le temps ayant fait son travail, les deux se retrouvent avec une somme d’environ 100.000 euros, soit une multiplication par 51 de l’investissement initial des parents !

Marguerite, la mère de Tante Agathe la rusée, et Léon le timoré

Marguerite, la mère de Tante Agathe, n’est pas née de la dernière pluie, et s’empresse donc de suivre l’exemple de ses parents en réinvestissant directement sa part en 1978, soit 50.000 euros, dans le même indice boursier. De son côté, un peu pantouflard et ne faisant pas confiance à “ses voleurs de banquiers”, son frère, Léon, les place sur un compte d’épargne.

Sous le poids des regrets : les fortunes contrastées de Marguerite et Léon

Le temps passe et, en 1999, la mère de Tante Agathe casse sa pipe, et, à défaut de s’être montrée généreuse de son vivant, elle laisse un investissement multiplié par un facteur 30, soit un montant de 1.500.000, à ses enfants : Tante Agathe et Oncle Séraphin, dont nous aurons la joie de suivre les aventures au cours des prochains articles. Sentant son tour arriver, et jaloux du succès de la gestion de portefeuille de sa sœur, Léon se décide enfin à entrer sur le marché au début de l’année suivante, avec un capital enrichi par son épargne de 300.000 euros. Toutefois, victime de l’éclatement de la bulle internet, il déchante rapidement et retire précipitamment son argent en 2003, après avoir perdu presque 40% de son investissement initial. Humilié par cette performance médiocre, et rabroué par ses proches qui le voient comme un bleu de la finance, sa haine des banquiers n’aura jamais été si grande.

Maîtriser ses investissements financiers avec la famille d’Agathe et Séraphin

Plusieurs leçons peuvent être tirées de cette histoire. Tout d’abord, l’exemple des grands-parents et des parents de Tante Agathe et Oncle Séraphin démontre l’importance d’adopter une perspective long terme lors de l’investissement. En effet, en plaçant leur argent très tôt, sur plusieurs décennies, ils ont vu leur mise initiale se multiplier considérablement, offrant ainsi un héritage substantiel à leur descendance.

Ensuite, l’histoire de Léon démontre de l’importance du moment d’entrée sur le marché. En effet, en retardant son investissement jusqu’au début de l’année 2000, il a manqué une période de croissance significative et a été confronté à une baisse des marchés lors de l’éclatement de la bulle internet. Enfin, l’échec de Léon nous montre à quel point la diversification temporelle est importante pour une gestion optimale du portefeuille d’investissement. En investissant régulièrement sur le long terme plutôt que de tout miser sur un coup de tête, fort du succès de sa sœur, il aurait pu éviter des pertes importantes subies suite à un événement extrême.

Conclusion pour une gestion de portefeuille sereine et rentable

Pour illustrer notre propos, nous pourrions poursuivre cette histoire avec toute la descendance de Tante Agathe et de l’Oncle Séraphin. Car, sur les marchés financiers, les malchanceux, victimes des évènements extrêmes et des brusques changements de cap ne manquent pas.

Votre réussite sur les marchés financiers dépend donc de plusieurs facteurs qui échappent parfois à votre contrôle. Cela ne doit pour autant pas vous intimider quant à vos investissements. En effet, sur le long terme (10 à 20 ans), les marchés rapportent un rendement moyen annuel d’environ 10% soit un doublement de son capital en moyenne tous les 8 ans. Il convient néanmoins de rester vigilant face à la très forte volatilité inhérente aux marchés financiers. En conséquence, l’importance de votre responsabilité réside alors dans une diversification appropriée de vos investissements, tant en termes d’actifs que de temporalité, et dans l’application des concepts abordés tout au long de l’article pour tirer parti de la volatilité des marchés.

Point clés à retenir sur la gestion de portefeuille

- Les marchés financiers sont très volatils.

- Même les portefeuilles bien diversifiés sont très risqués.

- Le timing de votre entrée sur le marché peut avoir un impact significatif sur vos investissements à la hausse comme à la baisse d’où l’importance d’étaler ses investissements dans le temps.

- Il est possible de réduire la volatilité en diversifiant non seulement les actifs mais aussi dans le temps.

- Une vision à long-terme pour vos investissements offre davantage d’opportunités pour pratiquer la diversification temporelle.

- Le risque n’est cependant pas à fuir et peut être porteur de rendements substantiels en tenant compte des concepts discutés dans cet article.

- À long terme, les investissements bien diversifiés comme le S&P 500 affichent un rendement annuel moyen de 10% bien qu’il soit essentiel de rester vigilant à leur volatilité importante qui se maîtrise sur le long terme via une diversification des actifs et temporelle.

Si vous souhaitez naviguer plus sereinement sur les eaux agitées des marchés financiers, n’hésitez pas à visiter notre site internet pour découvrir notre programme de formation en gestion de portefeuille !

Gestion de portefeuille

Nos formations sur la gestion de portefeuille sont proposées à différents endroits et plusieurs dates.

- 15, 17 et 19 juillet à Knokke

- 19, 21 et 23 aout à Knokke

- 26 et 27 septembre à Luxembourg

- 28 e 29 novembre à Bruxelles

#GestionDePortefeuille #FinancePersonnelle #HéritageFamilial #StratégiedInvestissement #Diversification #FormationFinancière #KnokkeSummerSchool

Références :

- Damodaran, A. (2024). Historical Returns on Stocks, Bonds and Bills: 1928-2023. https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

- Schmit, M. (2023). Banking and Asset Management. Understanding Banking Performance [Diapositives]. https://uv.ulb.ac.be/pluginfile.php/3821056/mod_resource/content/1/2022_Handout2_ING_Direct_Financial_risks.pdf

Mots-clés