Investeren voor de toekomst van uw kinderen: spaarrekening of beleggingsfonds?

Wanneer het gaat over het voorbereiden van de toekomst van onze kinderen, rijst een cruciale vraag: hoe intelligent investeren? Vaak is de eerste reflex om zich te wenden tot financiële instrumenten met een laag risico, zoals de spaarrekening, levensverzekeringen of termijnrekeningen met een gewaarborgde rente. De spaarrekening blijft de meest populaire en geruststellende optie met bedragen die tot 100.000€ per persoon en per bank zijn beschermd. Is deze strategie echter echt de beste op lange termijn, met rendementen die moeite hebben om de inflatie bij te houden?

De spaarrekening: de valse vriend van de spaargelden van uw kinderen?

Volgens een studie van de kinderbijslagkas Camille kiest meer dan 70% van de Belgische gezinnen die sparen voor hun kinderen voor de spaarrekening. Omgekeerd durft slechts 10% van de gezinnen andere opties, zoals beleggingsfondsen, te verkennen uit angst voor risico.

Het is legitiem om zich af te vragen of de spaarrekening wel echt de meest pertinente oplossing is om het kapitaal van het kind op te bouwen. Tussen 2003 en 2023 bedroeg het gemiddelde jaarlijkse rendement in België slechts 1,11%, terwijl de inflatie gemiddeld 2% bereikte. Met andere woorden, de spaargelden waren onvoldoende om de prijsstijgingen in die periode te compenseren, wat leidde tot een verlies aan koopkracht – ironisch voor een product dat bedoeld is om het kapitaal van uw kinderen te laten groeien.

Financiële educatie in België: een leemte die spaarders duur te staan komt

Deze koudwatervrees om risico's te nemen wordt grotendeels verklaard door een gebrek aan financiële educatie. Volgens een studie van Febelfin, uitgevoerd in maart 2024 bij meer dan 2.000 Belgen, staat gebrek aan kennis op de tweede plaats van redenen die investeren afremmen, net na een gebrek aan middelen.

Dit is niet verwonderlijk: economie is vaak optioneel, of zelfs afwezig in portefeuillebeheer in het Belgische secundaire onderwijs en weinig universitaire curricula bieden een grondige opleiding over financiële concepten. Deze educatieve leemte leidt tot onbekendheid met de opportuniteiten van de financiële markten en een verergerde angst voor verlies bij een groot deel van de Belgische bevolking, terwijl niets doen op zich een reëel risico inhoudt: dat de inflatie de waarde van het spaargeld uitholt.

Lessen van Tante Agathe: investeren om de inflatie te verslaan

Na het openbaar proces van de spaarrekening, bekijken we aan de hand van een concreet voorbeeld wat een investering in een indexfonds ter vergelijking zou kunnen opbrengen. Hoewel ze vaak worden gemeden bij het sparen voor kinderen, herbergen deze fondsen een potentieel dat erom vraagt onthuld te worden dankzij een weloverwogen en doordacht beheer.

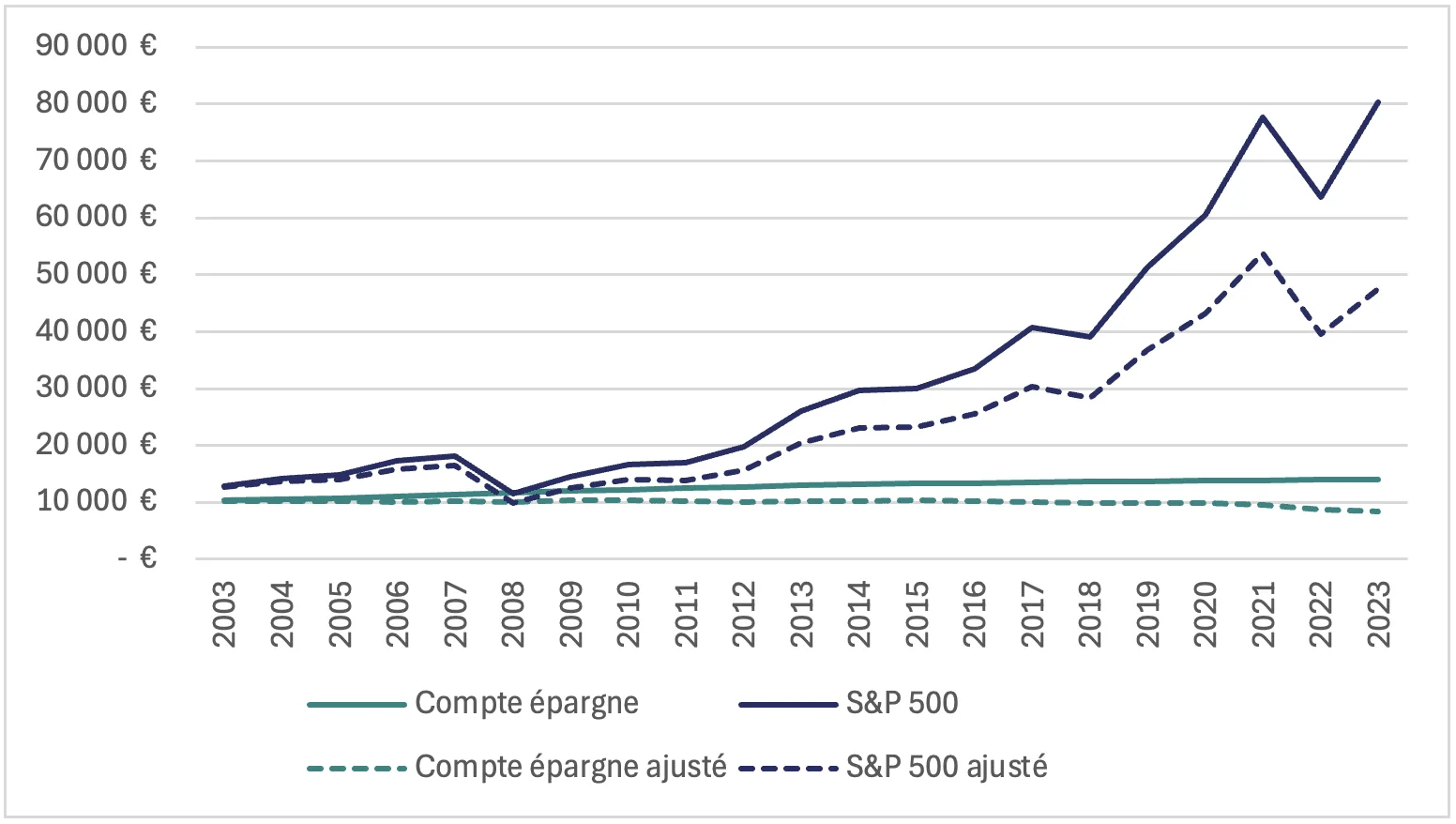

Laten we onze dierbare Tante Agathe en haar broer Nonkel Sef terugvinden. In 2003 besluiten deze twee gelukkige grootouders een spontane schenking van 10.000€ te doen aan hun kleinkinderen. Tante Agathe, vertrouwd met de financiële markten, besluit deze te beleggen in een fonds dat de S&P 500-index repliceert. Nonkel Sef, voorzichtiger, kiest voor veiligheid door hetzelfde bedrag op een spaarrekening1 te plaatsen.

De jaren gaan voorbij en in 2023 spreken de resultaten voor zich: de kleinzoon van Tante Agathe strijkt meer dan 80.000€ op, terwijl de kleindochter van Nonkel Sef... 14.000€ terugkrijgt. Het plaatje is nog zwarter wanneer de inflatie in het spel komt. De grafiek toont immers aan dat de inflatie het kapitaal op de spaarrekening heeft aangevreten, waardoor de kleindochter van Nonkel Sef met een lagere koopkracht zit dan wat 20 jaar eerder was geïnvesteerd.

Grafiek 1 – Evolutie van de waarde van een investering van 10.000€ in een S&P 500-indexfonds en op een spaarrekening van 2003 tot 2023, vergeleken met hun aan de inflatie aangepaste waarde

Lange termijn en diversificatie: de sleutels tot succes2

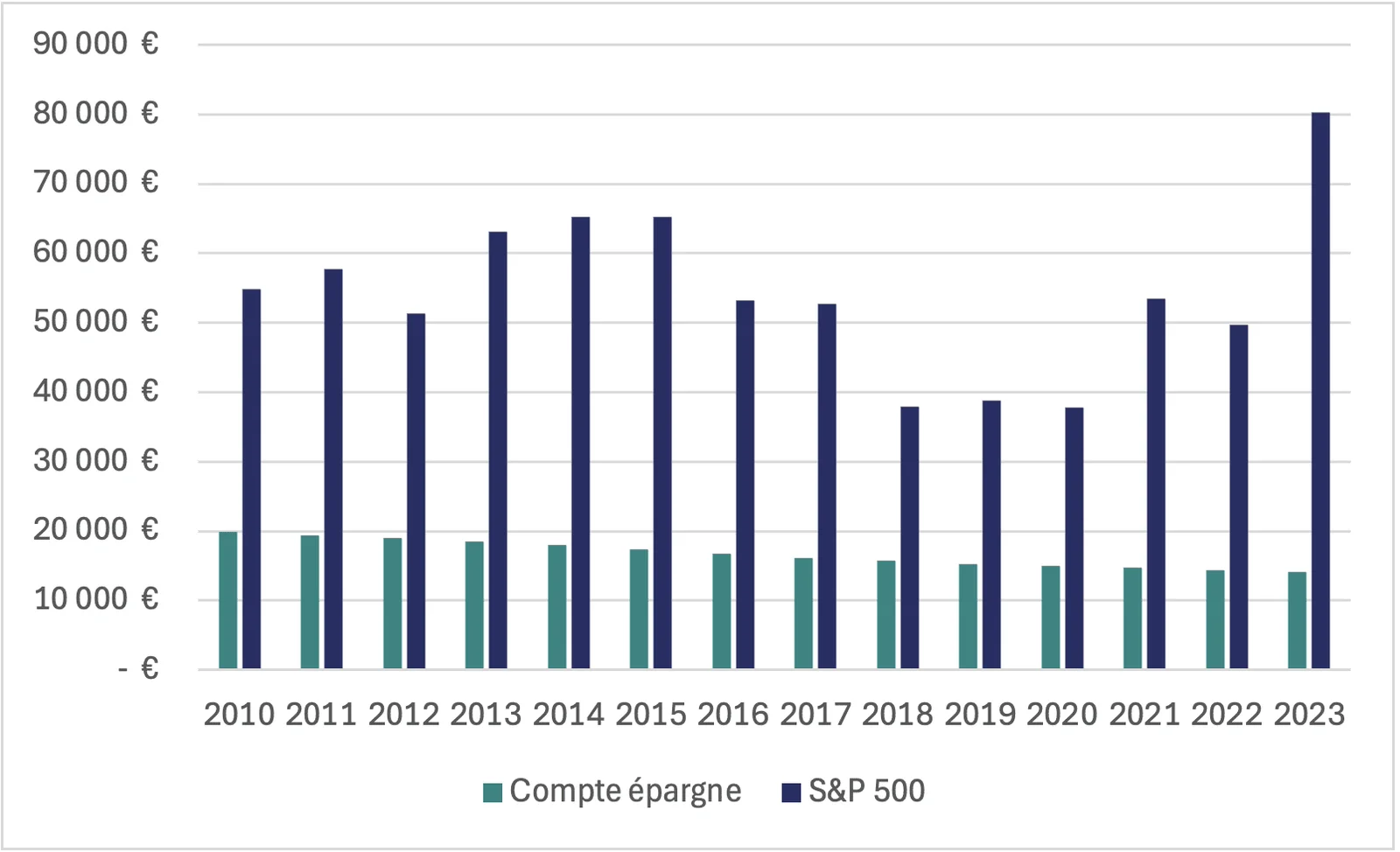

Tante Agathe heeft niet zomaar geluk gehad. Haar succes berust op een beproefde strategie: investeren op de lange termijn en haar beleggingen diversifiëren – zowel in termen van activa als in de tijd. Deze temporele diversificatie, hoewel weggelaten in ons voorbeeld om grafische redenen, is essentieel om de risico's verbonden aan marktschommelingen glad te strijken. Grafiek 2 is een illustratie hiervan: de waarde verkregen na 20 jaar dankzij een eenmalige investering van 10.000€ in een indexfonds dat de S&P 500 repliceert, overtreft systematisch de prestaties van de spaarrekening. Deze resultaten variëren echter aanzienlijk afhankelijk van het startjaar.

Dit vermogen van beursbeleggingen om op lange termijn beter te presteren, weerspiegelt zich ook in de globale cijfers: tussen 2003 en 2023 heeft het gediversifieerde fonds waarin Tante Agathe heeft geïnvesteerd een gemiddeld jaarlijks rendement gegenereerd van bijna 10%. Ter vergelijking steekt het gemiddelde jaarlijkse rendement van 1,64% dat door de spaarrekening van Nonkel Sef werd geboden, schril af.

Het risico op lange termijn: een kwestie van perspectief

Natuurlijk kan de volatiliteit van de markten op korte termijn zorgen baren. Echter, wanneer het gaat om een lange termijn investering, zoals die voor een kind, worden deze schommelingen over het algemeen na verloop van tijd geabsorbeerd. Zo zou een investering van 10.000€ in een fonds dat de S&P 500 repliceert, net voor de crisis van 2008, na ongeveer vier jaar zijn oorspronkelijke waarde hebben teruggevonden, ondanks de ineenstorting van de markten3.

Dat gezegd zijnde, het kennen van uw risicoprofiel blijft essentieel. Afhankelijk van dit profiel kan het relevant zijn om de investeringen te diversifiëren met activa met een laag risico, zelfs op lange termijn. Echter, hoe langer de horizon, hoe meer de potentiële verliezen worden verzacht en hoe meer het rendementspotentieel toeneemt. Bijgevolg is een lange termijn investeerder over het algemeen in staat een hoger risiconiveau te aanvaarden dan een korte termijn investeerder.

Grafiek 2 – Evolutie van de waarde van 10.000 € na 20 jaar: vergelijking tussen een spaarrekening en de S&P 500 (1990-2003)

Conclusie: laat angst en inflatie uw rendementen niet uithollen

Regelmatig investeren, of dat nu maandelijks of trimestrieel is, in een goed gediversifieerde aandelenportefeuille kan het mogelijk maken de marktvolatiliteit te temmen en tegelijkertijd rendementen te genereren die beduidend hoger zijn dan die van spaarrekeningen.

Zeker, financiële markten brengen risico’s met zich mee, maar er niet van profiteren en uw spaargeld laten eroderen onder invloed van de inflatie is op zich een risico.

Laat een gebrek aan financiële kennis uw rendementen en die van uw kinderen niet beperken. Vorm u, win aan vertrouwen en optimaliseer uw investeringen volgens uw doelstellingen en uw risicoprofiel. Met de opleidingen Portefeuillebeheer aangeboden door Sagora, bent u slechts één stap verwijderd van een succesvolle start.

Wilt u rustiger navigeren op de woelige wateren van de financiële markten? Aarzel niet om onze website te bezoeken om ons opleidingsprogramma in portefeuillebeheer te ontdekken!

#FinanciëleOpleiding #Portefeuillebeheer #PersoonlijkeFinanciën #Diversificatie #KnokkeSummerSchool

Bronnen

- Campart, S. (2018). Durven we te investeren? EMS Editions.

- Damodaran, A. (2024). Historische rendementen op aandelen, obligaties en schatkistpapier: 1928-2023. https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

- République Française, Service Public. (2023). Livret A. https://www.service-public.fr/particuliers/vosdroits/F2365

- De jaarlijkse rendementen van het Livret A (Frankrijk) worden gebruikt vanwege hun gemakkelijke toegang tot historische gegevens. Houd er echter rekening mee dat het gemiddelde jaarlijkse rendement van de Belgische spaarrekeningen nog lager is dan dat van het Livret A (gemiddeld 1,11% tegenover 1,64%).

- Dit artikel baseert zich op de prestaties van de Amerikaanse markt, met name die van de S&P 500. Het is belangrijk op te merken dat deze resultaten niet mogen worden geëxtrapoleerd naar alle beleggingsfondsen, met name de Europese fondsen, die niet noodzakelijkerwijs vergelijkbare prestaties hebben geleverd. Ter illustratie: de Euro Stoxx 50-index deed er meer dan 16 jaar over om zijn niveau van voor de crisis van 2008 terug te vinden.

- Let op: prestaties uit het verleden bieden geen garantie voor de toekomst.