Investeert een aap beter dan u (of dan Tante Agathe)?

Men leert oude Wall Street apen niet investeren

Burton Malkiel, een gerenommeerde econoom, schreef in zijn boek « A Random Walk on Wall Street » dat « een aap met geblinddoekte ogen die darts gooit naar de financiële pagina’s van een krant een portefeuille zou kunnen selecteren die even goed presteert als degene die zorgvuldig door experts is gekozen. » Volgens B. Malkiel kunnen noch de aap, noch de portefeuillebeheerder de benchmark-indices overtreffen, omdat de aandelenkoersen willekeurig evolueren. Deze gedurfde uitspraak werd ervaren als een ware belediging voor het actieve fondsbeheer, wat leidde tot een reeks experimenten om de geldigheid ervan te testen.

Om dit verhaal beter te begrijpen, volgen we Tante Agathe. U herinnert zich haar en haar erfenis vast nog uit ons artikel over marktvolatiliteit. Ze wilde haar kleine fortuin plaatsen en was geïntrigeerd door dit verhaal over apen, en besloot er meer over te weten te komen.

De ervaring van Robert Arnott

De meest beroemde ervaring om de verklaring van B. Malkiel te evalueren, werd uitgevoerd door Robert Arnott en zijn team. Zij simuleerden de keuze van een aap door willekeurig 100 portefeuilles van 30 aandelen te selecteren uit de 1.000 grootste beurswaarden, waarbij elk aandeel hetzelfde gewicht in de index had. Dit proces werd elk jaar van 1964 tot 2012 herhaald. En het was raak! Bovenop de voorspellingen van Burton Malkiel, versloegen de apen de markt 96 keer op 100.

Het succes van de chimpansees: tussen toeval en expertise

Moet Tante Agathe nu naar het apenverblijf rennen om al haar erfenis toe te vertrouwen? Niet precies. Alles is een kwestie van weging. In traditionele indexfondsen zoals de S&P 500 hangt het gewicht van elke onderneming af van haar beurswaarde. Omgekeerd weegt de apenindex elke onderneming op een billijke manier, waardoor kleinere beurswaarden standaard meer gewicht krijgen. Deze kleine ondernemingen hebben interessante groeipotentieels en kunnen aanzienlijke rendementen bieden, wat de verliezen van andere aandelen compenseert. Overigens, als we een billijke weging zouden toepassen op een traditionele index, zou deze de experimentele indexfondsen van de apen overtreffen.

Echter, zoals Nicolas Nassim Taleb, de beroemde schrijver en statisticus, zo goed heeft gezegd, als men een oneindig aantal apen voor schrijfmachines plaatst, zal een van hen uiteindelijk een exacte versie van de Ilias typen. Maar zou u al uw spaargeld verwedden op het feit dat diezelfde aap vervolgens de Odyssee zal schrijven? Voor Tante Agathe is dat geen optie!

De buitengewone prestatie van enkele van de willekeurig gekozen aandelen garandeert niet dat elke keuze winnend zal zijn. Kleine beurswaarden kunnen veel opbrengen, maar vertonen ook een grotere volatiliteit. Hoewel origineel, aarzelt Tante Agathe om het zuurverdiende geld van haar ouders te investeren in dit soort willekeurige gediversifieerde strategieën. Het idee om de markt te verslaan door een aap de aandelen te laten kiezen, was vooral een humoristische manier om te illustreren dat een willekeurige gediversifieerde investeringsstrategie even goed kan presteren als een strategie met een identiek risico die door experts is uitgewerkt.

De hypothese van efficiënte markten

Desalniettemin illustreert deze ervaring een belangrijk punt: de hypothese van efficiënte markten in hun semi-sterke vorm. Volgens deze hypothese gedragen de actoren zich volledig rationeel, en zouden de prijzen alle publiekelijk beschikbare informatie moeten weerspiegelen. Dus, als iedereen over dezelfde informatie over een onderneming beschikt en als iedereen rationeel is, dan zou iedereen dezelfde prijs moeten toekennen aan de aandelen van deze onderneming. Het tegenovergestelde zou betekenen dat sommige actoren over bevoorrechte informatie beschikken.

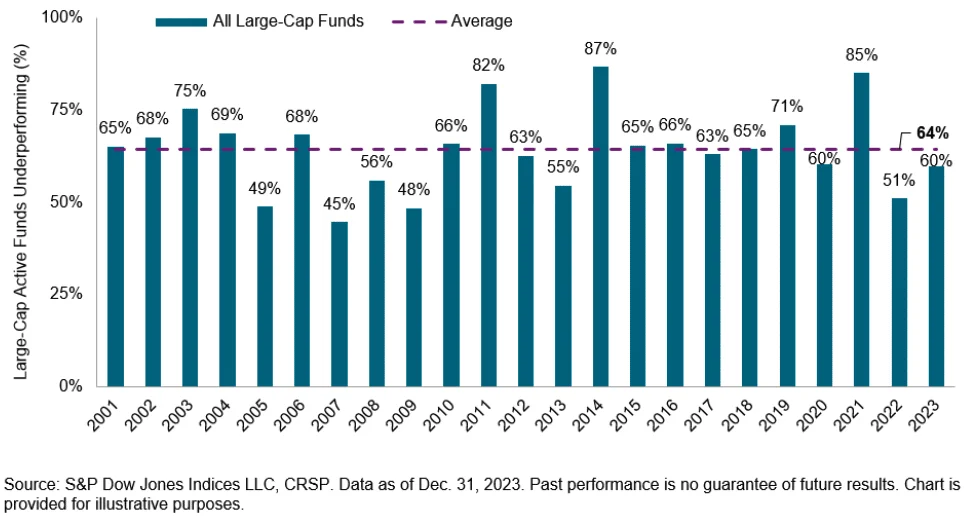

Als deze hypothese waar is, zou het gemiddeld gezien moeilijk zijn voor fondsbeheerders om de markt constant te overtreffen of beter te presteren dan een willekeurige portefeuille (zoals die van de apen). Dit wordt overigens geïllustreerd in Figuur 1, waar men ziet dat de meerderheid van de actief beheerde Amerikaanse large-cap aandelenfondsen de S&P 500 voor het 14e opeenvolgende jaar hebben ondermaats gepresteerd.

Figuur 1 – De meeste actief beheerde Amerikaanse large-cap aandelenfondsen presteerden 20 jaar op 23 ondermaats ten opzichte van de S&P 500.

De kosten verminderen om de rendementen te maximaliseren

Kortom, Burton Malkiel vergelijkt experts niet met apen om simpelweg te provoceren, maar om te illustreren dat de beurs vaak de principes van efficiënte markten volgt. De ervaring van Robert Arnott toont aan dat willekeurig gemaakte keuzes soms die van experts kunnen overtreffen. Daarom kan het minimaliseren van beheerskosten (die hoger zijn bij actief beheer) door een passief beheer aan te nemen en te investeren in gediversifieerde indexfondsen een verstandige strategie zijn voor Tante Agathe en vele andere investeerders.

Dat gezegd zijnde, niets belet u om een klein deel van uw geld, dat u bereid bent te riskeren, te reserveren voor actief beheer. De markten zijn immers niet altijd perfect rationeel. Uw adviseur kan u een gamma van gevarieerde producten aanbieden, zoals investeringen in private equity, vastgoed, of zelfs in grondstoffen. Hij kan u ook globale financiële diensten voorstellen, zoals fiscale en vermogensplanning, waardoor het beheer van uw vermogen wordt geoptimaliseerd in functie van uw levenscyclus. Hoewel de ervaring van Robert Arnott het actieve beheer in twijfel trekt, doet het niets af aan de toegevoegde waarde van deze gepersonaliseerde diensten.

Wilt u rustiger navigeren op de woelige wateren van de financiële markten? Aarzel niet om onze website te bezoeken om ons opleidingsprogramma in portefeuillebeheer te ontdekken!

#FinanciëleOpleiding #Portefeuillebeheer #PersoonlijkeFinanciën #Diversificatie #KnokkeSummerSchool

Bronnen

Ernst J. Fahling, Mario Ghiani, Diethard Simmert. (2020). Small versus Large Caps—Empirical Performance Analyses of Stock Market Indices in Germany, EU & US since Global Financial Crisis. https://www.researchgate.net/publication/347402716_Small_versus_Large_Caps-Empirical_Performance_Analyses_of_Stock_Market_Indices_in_Germany_EU_US_since_Global_Financial_Crisis

Louapre David. (2013). Zou een aap het beter doen dan uw financiële adviseur? Sciences étonnantes. https://scienceetonnante.com/2013/11/04/un-singe-ferait-il-mieux-que-votre-conseiller-financier/

Robert D. Arnott, Jason Hsu, Vitali Kalesnik en Phil Tindall. (2013). De Verrassende Alfa Van Malkiel's Aap en Omgekeerde Strategieën. https://thereformedbroker.com/wp-content/uploads/2014/11/jpm_summer2013_rallc.pdf

Schmit, M. (2023). Banking and Asset Management. EU Fund Industry [Dia’s].

(n.a.). (2022). De apen die de markt versloegen. Market Sentiment https://www.marketsentiment.co/p/the-monkeys-that-beat-the-market