Het succes van de staatsbons van 5 september 2023: een geïnformeerde investering?

Op 5 september 2023 heeft de Belgische regering staatsbons uitgegeven met een nettorente van 2,81%. Meer dan een half miljoen Belgen, die de lachwekkende rendementen van hun spaarrekeningen beu waren, gaven gehoor aan de oproep, waardoor de Staat bijna 22 miljard euro kon ophalen. Deze belangstelling wordt niet alleen verklaard door dit aantrekkelijke tarief, maar ook door een significant fiscaal voordeel: een roerende voorheffing verlaagd tot 15%, tegenover de gebruikelijke 30%.

Nu de vervaldatum van deze staatsbons nadert, rijzen de vragen over de doeltreffendheid van deze operatie opnieuw. Was het werkelijk een verstandige investering of slechts een reactie op een context van lage rentes en een « marketingstunt » van de Staat?

Hercontextualisering van de doelstellingen en de fiscale strategie van de staatsbons

Alvorens te oordelen of ze een goede investering vormden, moet men erkennen dat dit initiatief werd gezien als een antwoord op een zeer reëel probleem: het gebrek aan rendabiliteit van de spaarrekeningen.

De vraag naar het fiscale voordeel toegekend aan deze staatsbons heeft echter kritiek doen rijzen. Sommige waarnemers vonden deze belastingvermindering onbillijk ten opzichte van de ontleners die verplicht zijn een voorheffing van 30% in te houden. Destijds spraken veel Belgische banken over regelrechte oneerlijke concurrentie.

Een legitieme vraag rijst: zou dit fiscale voordeel niet nuttiger zijn geweest indien het gericht was op innovatieve ondernemingen die de nationale economie kunnen stimuleren, in plaats van een passieve investering te ondersteunen die rechtstreeks in de kas van de Staat terechtkomt?

Werd de veronderstelde doelstelling van de staatsbons bereikt?

Zoals we reeds hebben gezegd, was de uitgifte van deze staatsbons voornamelijk bedoeld om de bankconcurrentie te dynamiseren, door de Belgische banken te dwingen de tarieven van hun spaarrekeningen, die vaak rond 1% stagneren, te verhogen.

Helaas lijkt deze doelstelling niet te zijn bereikt. De banken hebben de spaarrentes niet verhoogd, maar bereiden zich niettemin voor om de fondsen van investeerders op het moment van de vervaldag van de staatsbons op te vangen, door alternatieven aan te bieden zoals termijnrekeningen, kasbons of levensverzekeringen. Deze aanbiedingen zijn vaak beperkt tot de fondsen afkomstig van de staatsbons, wat dus meer neerkomt op een marketingstrategie dan op een stap naar de klant toe.

De staatsbons: een goed plan voor investeerders?

Maar waren de staatsbons van september 2023 dan echt een goede investeringsopportuniteit? Om deze vraag te beantwoorden, onderzoeken we twee investeerdersprofielen: Nonkel Sef en Tante Agathe.

Praktijkgeval: Nonkel Sef versus Tante Agathe

Op 4 september 2023 investeert Nonkel Sef 20.000 € in de staatsbons op één jaar, aangetrokken door de veiligheid van deze belegging en door de eenvoud van de demarche. Tante Agathe daarentegen, die financieel meer onderlegd en een tikkeltje roekeloos is, kiest ervoor hetzelfde bedrag te plaatsen in een ETF die de S&P 500 repliceert. (Het is belangrijk op te merken dat de unieke investering van 20.000 € werd gekozen om het voorbeeld te vereenvoudigen. We herinneren eraan dat temporele diversificatie een sleutelstrategie blijft in beleggingen). Aan het einde van het jaar is het tijd voor de balans.

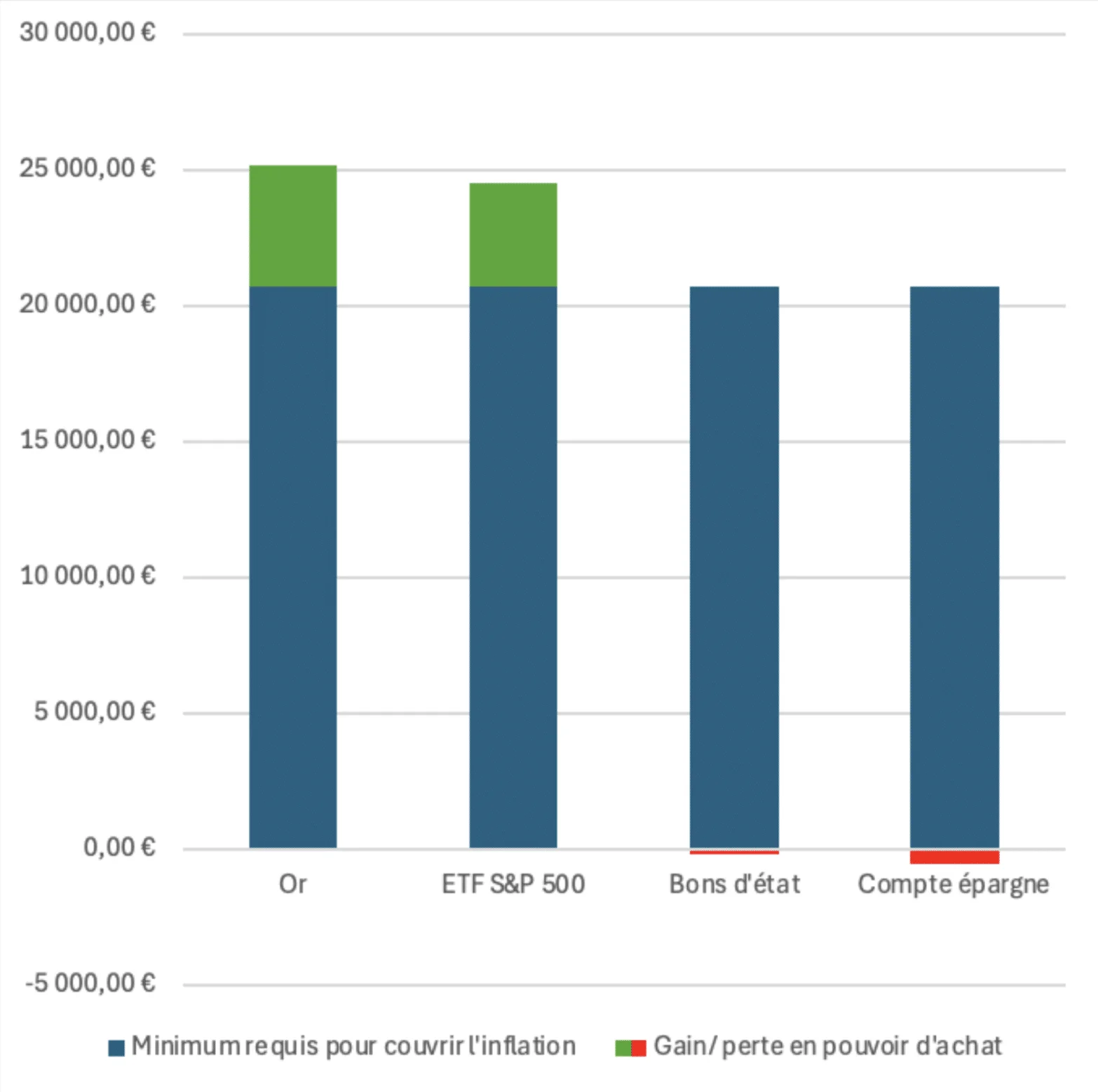

Grafiek 1 – Prestaties van 20.000€ geïnvesteerd over één jaar in september 2023, rekening houdend met het effect van de inflatie over diezelfde periode

Zoals getoond op Grafiek 1, ontdekt Nonkel Sef, ondanks zijn initiële hoop, dat hij de inflatie niet heeft kunnen verslaan, maar hij troost zich met de vaststelling dat zijn verliezen beperkt blijven tot 150 €. Dat is weliswaar een veel beter resultaat dan indien hij zijn geld had laten slapen op een Belgische spaarrekening, waar de inflatie meer dan 550 € van zijn kapitaal zou hebben afgeknaagd.

Tante Agathe heeft een mooie meerwaarde van 3.778€ geregistreerd, enkel rekening houdend met de transactiekosten en de impact van de inflatie (want, herinner u, de meerwaarden zijn vrijgesteld van belasting, op voorwaarde dat ze kunnen worden beschouwd als een onderdeel van het normale beheer van een privévermogen) dankzij de robuuste prestaties van de financiële markten in 2023. Haar keuze om te investeren in een ETF die de S&P 500-index repliceert, bleek verstandig, waardoor ze niet alleen haar kapitaal kon behouden, maar het ook kon laten renderen.

De staatsbons: een goed plan voor investeerders?

Kunnen we dan concluderen dat Nonkel Sef is opgelicht? Zeker, hij heeft de substantiële rendementen gemist die de financiële markten en goud dit jaar boden, maar hij heeft rekening gehouden met zijn risico-averse investeerdersprofiel. Des te meer omdat het belangrijk is de rendementen in hun context te plaatsen.

De financiële markt en goud hebben dit jaar weliswaar alle records gebroken, maar laten we niet vergeten dat de jaarlijkse prestaties van deze activa historisch volatiel zijn. Als Tante Agathe bijvoorbeeld haar 20.000 € in een S&P 500 ETF had geïnvesteerd aan het begin van 2022 met een horizon van één jaar, had ze een verlies van meer dan 600€ geregistreerd.

Echter, als hij de moeite zou nemen zich te laten adviseren door experts of zich te bekwamen in financiën, zou Nonkel Sef ontdekken dat fondsen die beursindexen repliceren, niet mogen worden gemeden. Op lange termijn noteren ze immers een gemiddeld jaarlijks rendement van ongeveer 10%. Hoewel het cruciaal is om zich bewust te blijven van hun volatiliteit, kan deze worden verminderd door een effectieve activadiversificatie en een geschikte temporele aanpak.

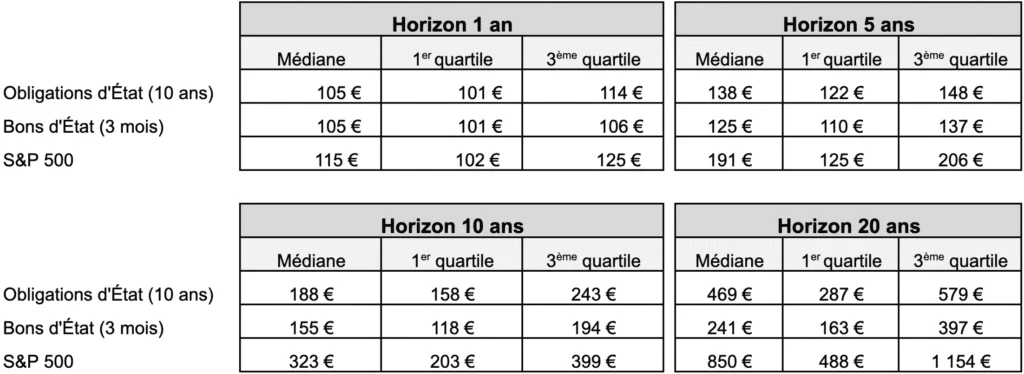

Een blik op Tabel 1 volstaat om dit te beseffen: op lange termijn biedt een gediversifieerde portefeuille (die de S&P 500 nabootst) rendementen die veel hoger zijn dan die van obligaties en staatsbons, en de volatiliteit kan worden beheerst. Opgelet, de kwartielen sluiten extreme gebeurtenissen niet uit, vandaar het belang van het toepassen van een goede temporele diversificatie met regelmatige investeringen.

Tabel 1 – Statistische samenvatting van 100€ geïnvesteerd in verschillende activa over verschillende tijdshorizons op historische basis van 1970 tot 2023

Wat met de nieuwe staatsbons?

De veronderstelde veiligheid van de staatsbons is mogelijk geschikt voor diegenen die stabiliteit verkiezen, maar de resultaten zijn teleurstellend omdat ze zelfs de inflatie niet verslaan. Een gediversifieerde aanpak, ondersteund door gefundeerd financieel advies of een persoonlijke opleiding, kan interessantere rendementen bieden terwijl de risico's in evenwicht worden gebracht. Door te veel veiligheid te willen, mist men mooie groeiopportuniteiten.

Nu de nieuwe staatsbons minder aantrekkelijk blijken met een nettorente van 1,93% en de banken tal van producten uit de kast halen, wordt de reflectie over de investeringsstrategie des te pertinenter. Deze context zou wel eens het ideale moment kunnen zijn om een opleiding te starten en gefundeerd advies te zoeken om de portefeuille efficiënter te beheren!

Bronnen

- Federaal Agentschap van de Schuld. Uitgifte van de nieuwe staatsbons op 16 september 2024. Geraadpleegd op 2 september op het volgende adres: https://www.debtagency.be/nl/node/5580#:~:text=Le%20mercredi%204%20septembre%202024,%25)%20sur%20les%20comptes%20indiqués%20sur%20les%20comptes%20indiqués).

- BullionByPost. Goudkoers per gram 7 dagen in EUR. Geraadpleegd op 2 september op het volgende adres: https://www.bullionbypost.fr/cours-de-lor/cours-de-lor-par-gramme/?gclid=Cj0KCQjwiuC2BhDSARIsALOVfBKHzA2HYefgp3ORgwwZBWp4LMHxtcNKmks3mRGndiS0xDTZLY0vxjQaAn0uEALw_wcB

- Damodaran, A. (2024). Historische rendementen op aandelen, obligaties en schatkistpapier: 1928-2023. https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

- Yahoo Finance. iShares Core S&P 500 ETF (IVV) Prestaties. Geraadpleegd op 2 september op het volgende adres: https://fr.finance.yahoo.com/quote/IVV/performance/