Le succès des bons d’État du 5 septembre 2023 : un investissement éclairé ?

Le 5 septembre 2023, le gouvernement belge a émis des bons d’État offrant un taux net de 2,81 %. Las des rendements dérisoires de leurs comptes d’épargne, plus d’un demi-million de Belges ont répondu à l’appel, permettant à l’État de lever près de 22 milliards d’euros. Cet engouement s’explique non seulement par ce taux attractif mais aussi par un avantage fiscal significatif : un précompte mobilier réduit à 15%, contre les 30% habituels.

À l’approche de la date butoir de ces bons d’État, les questions sur l’efficacité de cette opération se posent à nouveau. Était-ce réellement un investissement judicieux ou simplement une réaction à un contexte de taux bas et à un « coup marketing » de l’État ?

Remise en contexte sur les objectifs et la stratégie fiscale des bons d’État

Avant de juger s’ils constituaient un bon investissement, il convient de reconnaître que cette initiative a été perçue comme une réponse à un problème bien réel : le manque de rentabilité des comptes d’épargne.

Toutefois, la question de l’avantage fiscal accordé à ces bons d’État a soulevé des critiques. Certains observateurs ont jugé cette réduction fiscale inéquitable par rapport aux emprunteurs dans l’obligation de retenir un précompte de 30%. À l’époque, beaucoup de banques belges avaient d’ailleurs parlé de véritable concurrence déloyale.

Une question légitime se pose : cet avantage fiscal n’aurait-il pas été plus utile s’il avait été dirigé vers des entreprises innovantes susceptibles de stimuler l’économie nationale, plutôt que de soutenir un investissement passif tombant directement dans les caisses de l’État ?

L’objectif assumé des bons d’État a-t-il été atteint ?

Comme nous l’avons déjà dit, l’émission de ces bons d’État visait principalement à dynamiser la concurrence bancaire, en forçant les banques belges à rehausser les taux de leurs comptes d’épargne, qui stagnent souvent autour de 1%.

Malheureusement, cet objectif ne semble pas avoir été atteint. Les banques n’ont pas augmenté les taux d’épargne mais elles se préparent néanmoins à attraper au vol les fonds des investisseurs au moment de l’échéance des bons d’État, en proposant des alternatives comme des comptes à terme, des bons de caisse ou des assurances-vie. Ces offres sont souvent limitées aux fonds issus des bons d’État, relevant ainsi plus de la stratégie marketing que d’un pas vers le client.

Les bons d’État : un bon plan pour les investisseurs ?

Mais alors, les bons d’État de septembre 2023 étaient-ils vraiment une bonne opportunité d’investissement ? Pour répondre à cette question, examinons deux profils d’investisseurs : Oncle Séraphin et Tante Agathe.

Cas pratique : Oncle Séraphin vs Tante Agathe

Le 4 septembre 2023, Oncle Séraphin investit 20 000 € dans les bons d’État à un an, attiré par la sécurité de ce placement et par la simplicité de la démarche. De son côté, Tante Agathe, plus avertie en matière financière et un brin téméraire, choisit de placer la même somme dans un ETF répliquant le S&P 500. (Il est important de noter que l’investissement unique de 20.000 € a été choisi pour simplifier l’exemple. Rappelons que la diversification temporelle reste une stratégie clé dans les placements). À la fin de l’année, l’heure du bilan a sonné.

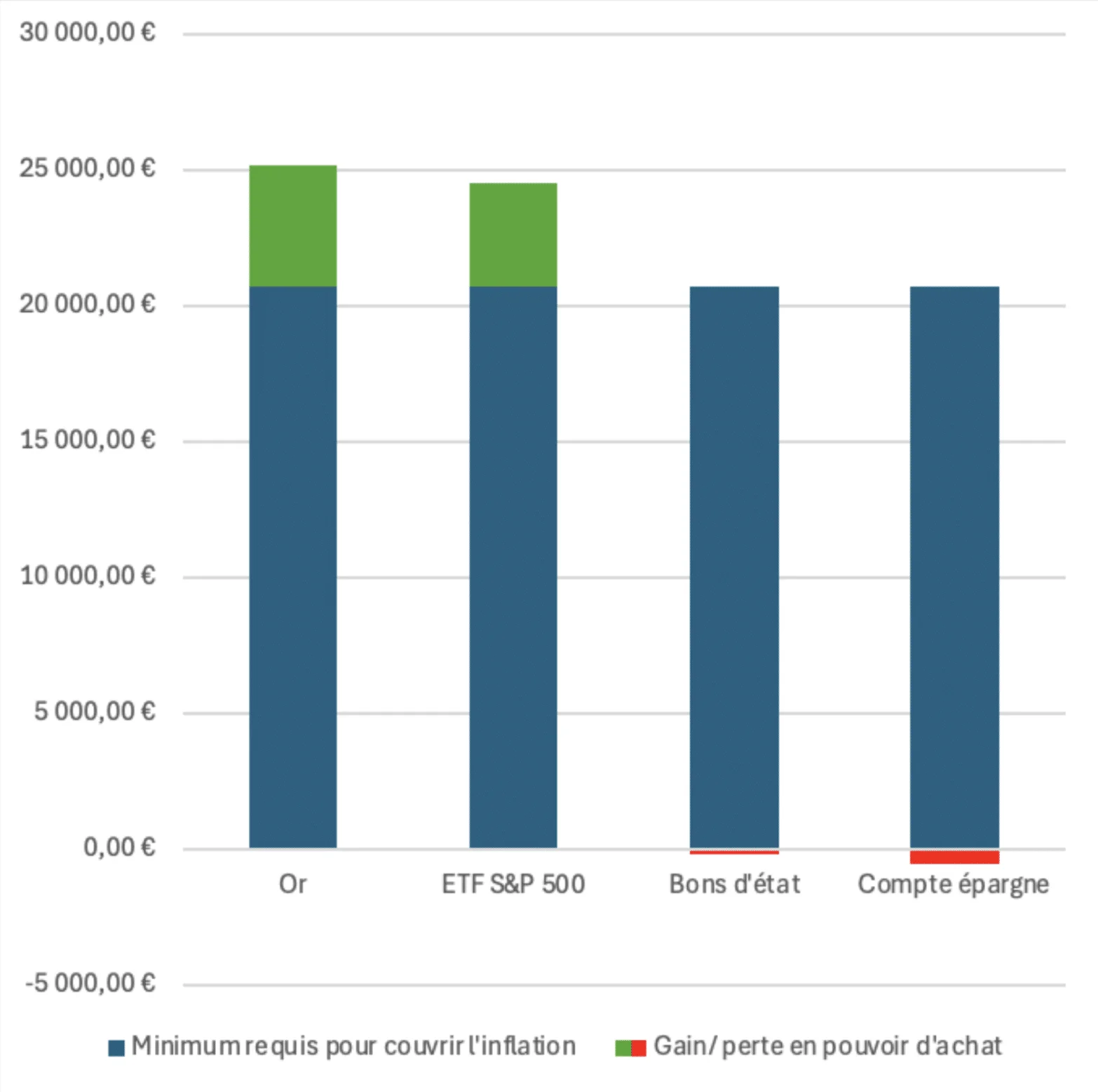

Graphique 1 – Performances de 20.000€ investis sur un an en septembre 2023 en tenant compte de l’effet de l’inflation sur cette même période

Comme montré sur le Graphique 1, Oncle Séraphin, malgré ses espoirs initiaux, découvre qu’il n’a pas réussi à battre l’inflation mais il se console en constatant que ses pertes se limitent à 150 €. C’est certes un résultat nettement meilleur que s’il avait laissé son argent dormir sur un compte d’épargne belge, où l’inflation lui aurait grignoté plus de 550 €.

Tante Agathe a elle enregistré une belle plus-value de 3.778€ en comptant uniquement les coûts de transaction et l’impact de l’inflation (car, rappelez-vous, les plus-values sont exonérées de taxe, pour autant qu’elles puissent être considérées comme intégrant la gestion normale d’un patrimoine privé) grâce à la performance robuste des marchés financiers en 2023. Son choix d’investir dans un ETF répliquant l’indice du S&P 500 s’est révélé judicieux, lui permettant non seulement de préserver son capital mais aussi de le faire fructifier.

Les bons d’État : un bon plan pour les investisseurs ?

Peut-on pour autant conclure qu’Oncle Séraphin s’est fait rouler ? Certes, il a manqué les rendements substantiels offerts par les marchés financiers et l’or cette année mais il a tenu compte de son profil d’investisseur averse au risque. D’autant plus qu’il est important de remettre les rendements dans leur contexte.

En effet, le marché financier et l’or ont explosé tous les records cette année mais n’oublions pas que les performances annuelles de ces actifs sont historiquement volatiles. Par exemple, si Tante Agathe avait investi ses 20.000 € dans un ETF S&P 500 au début de l’année 2022 à un horizon d’un an, elle aurait enregistré une perte de plus de 600€.

Cependant, s’il se donnait la peine de se faire conseiller par des experts ou de s’éduquer en finance, Oncle Séraphin découvrirait que les fonds répliquant des indices boursiers ne sont pas à bouder. En effet, à long terme, ils affichent un rendement annuel moyen d’environ 10%. Bien qu’il soit crucial de rester conscient de leur volatilité, cette dernière peut être atténuée par une diversification efficace des actifs et une gestion temporelle appropriée.

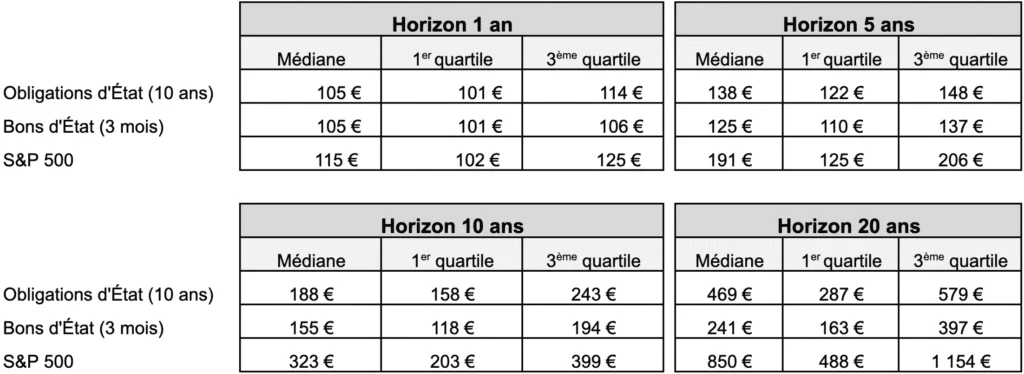

Il suffit de jeter un coup d’œil au Tableau 1 pour s’en rendre compte : sur le long terme, un portefeuille diversifié (imitant le S&P 500) offre des rendements bien supérieurs à ceux des obligations et bons d’État, et la volatilité peut être maîtrisée. Attention, les quartiles sont loin d’exclure les évènements extrêmes, d’où l’importance d’appliquer une bonne diversification temporelle avec des investissements réguliers.

Tableau 1 – Résumé statistique de 100€ investis dans différents actifs à différents horizons temporels sur base historique de 1970 à 2023

Quid des nouveaux bons d’État ?

La sécurité supposée des bons d’État peut convenir à ceux qui privilégient la stabilité mais les résultats sont décevants car ne battant même pas l’inflation. Une approche diversifiée, soutenue par des conseils financiers avisés ou une formation personnelle, peut offrir des rendements plus intéressants tout en équilibrant les risques. À trop vouloir la sûreté, on peut manquer de belles opportunités de croissance.

À l’heure où les nouveaux bons d’État se montrent moins attractifs avec un taux net de 1,93% et où les banques ressortent de nombreux produits du placard à balais, la réflexion sur sa stratégie d’investissement devient d’autant plus pertinente. Ce contexte pourrait bien être le moment idéal pour se lancer dans une formation et chercher des conseils avisés afin de gérer son portefeuille avec plus d’efficacité !

Sources

- Agence Fédérale de la Dette. Émission des nouveaux bons d’État le 16 septembre 2024. Consulté le 2 septembre à l’adresse suivante : https://www.debtagency.be/nl/node/5580#:~:text=Le%20mercredi%204%20septembre%202024,%25)%20sur%20les%20comptes%20indiqués.

- BullionByPost. Cours de l’or au gramme 7 jours en EUR. Consulté le 2 septembre à l’adresse suivante : https://www.bullionbypost.fr/cours-de-lor/cours-de-lor-par-gramme/?gclid=Cj0KCQjwiuC2BhDSARIsALOVfBKHzA2HYefgp3ORgwwZBWp4LMHxtcNKmks3mRGndiS0xDTZLY0vxjQaAn0uEALw_wcB

- Damodaran, A. (2024). Historical Returns on Stocks, Bonds and Bills: 1928-2023. https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

Yahoo Finance. iShares Core S&P 500 ETF (IVV) Performances. Consulté le 2 septembre à l’adresse suivante : https://fr.finance.yahoo.com/quote/IVV/performance/