L’art de lire entre les chiffres : pourquoi un bénéfice net positif n’est pas toujours un bon signe

Les flux financiers d’une entreprise reposent sur quatre activités principales : l’exploitation, le financement, l’investissement et la distribution de dividendes¹. Pourtant, de nombreux dirigeants pensent qu’un simple coup d’œil au bilan et au compte de résultat suffit pour comprendre leur situation financière. C’est une erreur courante, et risquée. En négligeant l’analyse des flux de trésorerie, ils passent à côté d’un levier essentiel de pilotage financier et prennent des décisions sans avoir une vision complète de la réalité. Il n’est d’ailleurs pas rare de voir des entreprises rentables faire faillite, faute d’avoir fait la distinction entre le résultat comptable et la trésorerie réelle².

Pour éviter ces écueils, le tableau des flux de trésorerie est votre meilleur allié. Avant de célébrer un bénéfice trompeur, assurez-vous d’avoir une vue d’ensemble : d’où viennent les ressources financières, comment elles sont utilisées, et si l’entreprise génère plus d’entrées que de sorties de cash.

Qu’est-ce qu’un tableau des flux de trésorerie ?

Le tableau des flux de trésorerie (ou cash flow statement) retrace les mouvements d’argent d’une entreprise sur une période donnée. Il est divisé en quatre sections, chacune représentant un aspect clé de la gestion financière :

- Flux de trésorerie d’exploitation (operating cash flow) : reflète les entrées et sorties de cash liées aux activités quotidiennes comme la vente de biens/services et le paiement des fournisseurs. C’est ici que l’on mesure la vraie performance de l’entreprise.

- Flux de trésorerie d’investissement (investing cash flow) : correspond aux flux liés à l’achat ou la vente d’actifs, qu’ils soient tangibles (machines) ou intangibles (brevets, actifs financiers).

- Flux de trésorerie de financement (financing cash flow) : concerne les mouvements liés aux sources de financement, comme les prêts bancaires ou apports en capital.

- Flux liés à la politique de dividendes : lorsqu’une entreprise décide de distribuer une partie de son bénéfice à ses actionnaires ou associés. Il s’agit d’une sortie de trésorerie directe qui doit être bien maîtrisée pour éviter des tensions de liquidité.

La somme de ces quatre composantes détermine la variation de trésorerie sur une période donnée, selon l’équation suivante, où CF représente le cash flow :

Un cas concret pour mieux comprendre

En 2020, Jane, la nièce de tante Agathe, décide de créer Agathe&Co, une entreprise de fabrication de chapeaux traditionnels inspirés du style de sa tante. Observons l’évolution de ses flux de trésorerie entre 2021 et 2024 pour mieux comprendre son parcours.

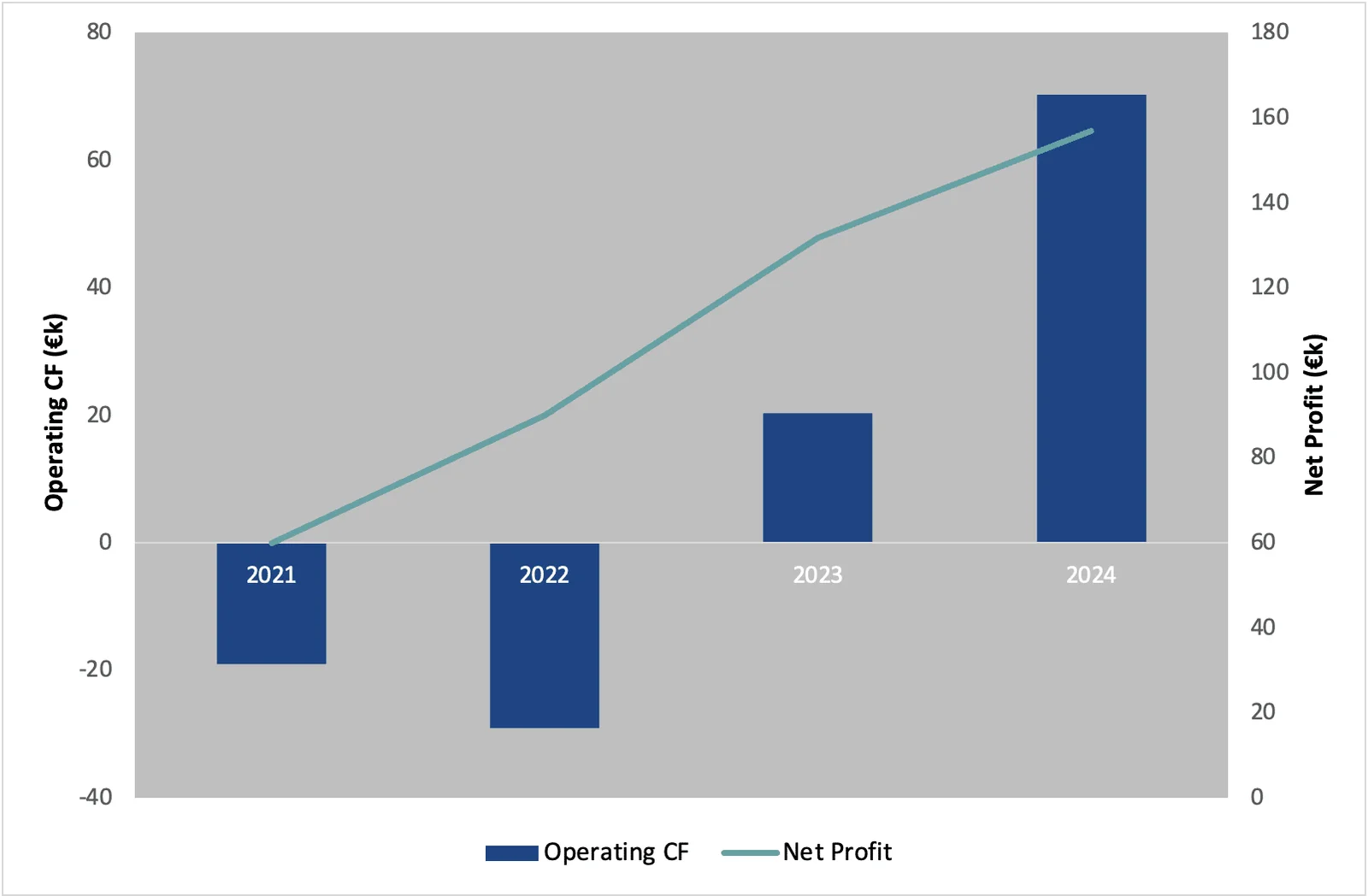

Graph: Evolution of Agathe&Co’s Operating Cash Flow vs. Net Profit from 2021 to 2024 (€k)

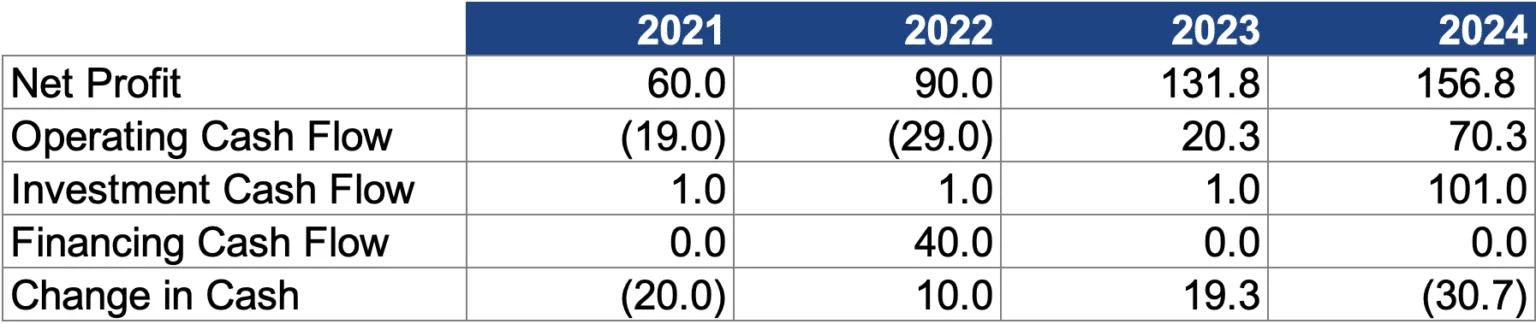

Summary Table: Evolution of Agathe&Co’s Cash Flows and Net Profit from 2021 to 2024 (€k)

Un rêve trop beau pour être vrai

La première année se passe à merveille. Les chapeaux « Agathe » séduisent les dames d’un certain âge. Jane ne s’inquiète pas trop de ses finances et demande l’aide de son oncle Séraphin (le frère de tante Agathe), présenté comme un « expert ». Il fixe un objectif de ventes pour 2021, qui est atteint. Jane jubile : Agathe & Co affiche un bénéfice net de 60 000 € !

Retour brutal à la réalité : Jane perd la tête… et presque sa chemise !

Un soir, en relisant fièrement ses comptes 2021, Jane tombe sur un document inconnu : le tableau des flux de trésorerie. Elle le consulte, et là, c’est la douche froide : son flux de trésorerie d’exploitation est négatif, tout comme sa variation de trésorerie annuelle. Sans être experte, Jane comprend que quelque chose ne va pas.

Après quelques recherches, elle découvre la vérité : son activité ne génère pas de cash — elle en consomme. Pire encore, chaque vente lui fait perdre de l’argent.

Le réflexe facile : emprunter

Face à la situation, l’oncle Séraphin propose un prêt à court terme pour combler le trou de trésorerie. Au départ, cela semble fonctionner : la trésorerie redevient positive. Mais en réalité, rien n’a changé dans l’exploitation. Emprunter pour couvrir les pertes d’exploitation ne fait que retarder les problèmes, en ajoutant des remboursements et des intérêts à venir. Cela empire potentiellement la situation.

Le vrai problème : délais de paiement et gestion des stocks

Déçue par son oncle, Jane consulte tante Agathe. Grâce à son expérience, elle identifie enfin la vraie source du problème : les délais de paiement et le niveau des stocks.

Les clientes âgées paient tard, souvent après l’aide de leurs petits-enfants. Jane, elle, doit payer ses fournisseurs comptant. En plus, elle maintient un stock élevé pour anticiper les ventes saisonnières. Résultat : un décalage permanent entre les entrées et sorties de cash.

Tant qu’ Agathe & Co croît sur ces bases fragiles, sa trésorerie se dégrade. Chaque vente augmente le besoin en fonds de roulement, et Jane doit avancer toujours plus d’argent pour faire tourner l’entreprise.

Chapeau Jane !

Après de longues négociations, Jane obtient des délais de paiement plus favorables de ses fournisseurs. Elle envisage aussi de raccourcir les délais clients via un meilleur suivi et des moyens de paiement plus souples. Une gestion des stocks plus rigoureuse l’aide à lisser les pics saisonniers.

Ces ajustements soulagent la trésorerie. En 2023, Agathe & Co commence enfin à générer du cash et à améliorer sa variation de trésorerie.

En 2024, la variation redevient négative, mais pour une bonne raison : Jane décide d’investir 100 000 € dans de nouveaux équipements et la rénovation de ses boutiques. C’est un investissement pour l’avenir, pas une fuite de trésorerie incontrôlée.

Conclusion

L’histoire de Jane montre bien que les apparences sont trompeuses. Malgré des ventes en hausse et un bénéfice net positif, la situation de trésorerie d’Agathe & Co était critique — une information invisible dans le compte de résultat ou le bilan. Une mauvaise gestion des délais et des stocks a plongé l’entreprise dans un cercle vicieux.

C’est comme organiser un banquet : si vous payez tout d’avance, plus vous avez d’invités, plus il vous faut de cash. Si personne ne vous rembourse à temps, vous finissez à sec.

Un cash-flow positif n’est pas toujours bon signe : en 2022, la trésorerie s’est améliorée grâce à un prêt, sans résoudre les problèmes de fond. À l’inverse, une trésorerie négative peut simplement refléter un investissement stratégique.

En bref, lire les comptes ne suffit pas. Il faut les comprendre. Tout dirigeant doit apprendre à lire entre les lignes pour prendre des décisions éclairées.

Notre formation « Finance pour managers » vous donne les outils pour faire exactement cela. Découvrez-la sur notre page formations.